| OTP - Long | bank | ||||

| Belépési pont: | piaci ár | Kiszállási pont: | 15.699 | Stop-loss: | 10.999 |

Hasonló a dilemma, mint az Európa Kiadó Rendőrlány című ősrégi dalában. A részvény árfolyama a mélypontról visszapattant ugyan, s mintegy 30 százalékot emelkedett, de előtte a történelmi csúcshoz képest kicsivel több, mint 50 százalékot esett. Nyilván a fair érték eléggé bizonytalanná vált az utóbbi időben. Sok mindentől függ, olyan paraméterektől, amiket igazából csak találgatni lehet. Ezen paraméterek vizsgálatával próbáltuk megmondani, hogy mit várhatunk a részvénytől, s azt találtuk, hogy érdemes még mindig vételekben gondolkodni.

Negatív és pozitív faktorok

Az alábbi kockázatokat, negatív faktorokat azonosíthatjuk, amelyek persze a háború kimenetelétől is függenek:

- Az OTP-nek ki kell vonulnia Oroszországból. A bank különben kijelentette, hogy nem pumpál további tőkét az orosz leányba, a vállalati portfólióját pedig fokozatosan leépíti. Azzal, hogy nem vonul ki, ám az operációt alacsonyabb szinten tartja, alacsonyabb profitrátával, de valószínűleg nem nagyméretű leírásokkal számol a bank. Próbálja kis fájdalommal megúszni a dolgot. Ha mégis azt gondoljuk, hogy fel kell adni az orosz érdekeltséget, és nem számolunk semmilyen, a későbbiekben kivonható tőkével, akkor a leírásra kerülő veszteség 241 milliárd forintos sajáttőke értéke a könyvekben 74 milliárd forinton van nyilvántartva. A nettó-bruttó kitettség egyenlő, mindkettő 52 milliárd forint (anyabanki finanszírozás, azaz a leánynak nincs betétje a magyar OTP-nél). Ehhez jöhet még hozzá a 88 milliárd plusz 13 milliárd forintnyi orosz állampapír leírása, ami a magyar és a bolgár operáció könyveiben van. Vagyis a legrosszabb esetben 237 milliárd forint leírással számolhatunk, amit megfejel az, hogy a „megszűnő” operáció a jövőben nem termel profitot, miközben tavaly még 37,6 milliárd forintot hozott a konyhára.

- Az OTP továbbra is megtartja az ukrán operációt. Rövidtávon egyébként ebbe a leánybankba sem tervez további tőkét pumpálni. Itt a 160 milliárd forintos tőke 105 milliárd forintos értéken szerepel a könyvekben, míg a bruttó anyabanki finanszírozás 75 milliárd, a nettó pedig 9 milliárd forint. Az OTP valószínűleg hosszabb távon is finanszírozni fogja ezt a bankot, hogy az operáció megmaradjon. A teljes hitelállomány az év végén 662 milliárd forint volt. Ennek jelentős része a háborús eseményeknek betudhatóan leírásra kerülhet, hiszen nem csak ingatlanok semmisültek meg, de a lakosok egy jelentős része elhagyta az országot, és vállalkozások szűnhettek és szűnnek meg. A GDP 16 százalékos csökkenést mutat az első negyedévben, ami az év egészében 40 százalékos visszaesésébe is torkollhat. Így akár 30-60 százalékos eszközleírás is benne lehet a pakliban.

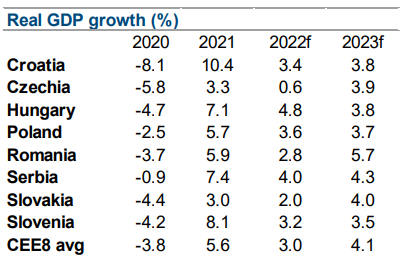

- A régióban és Magyarországon is lassulhat a gazdaság növekedése. Az MNB legutóbb 2,5-4 százalék közé tette a magyar gazdaság növekedését idén, s előfordulhat, hogy a tényleges adat az alsó széléhez lesz közelebb, míg decemberben még 4,0-5,0%-os növekedést várt a jegybank. Mindenesetre az Erste gazdasági előrejelzései egy lassuló, de még mindig erős GDP növekedést mutatnak a közép-kelet-európai régióban.

Forrás: Erste

Az utolsó pontot, ha éppen nem csökkenő előrejelzések születnének, normál időszakban a pozitív faktorok közé sorolnánk.

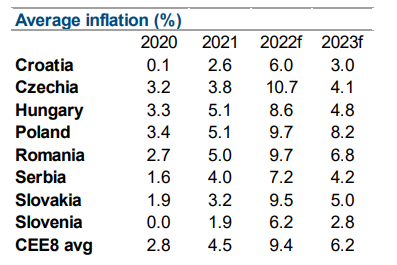

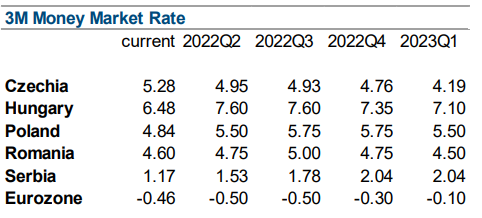

- Hosszú évek után újra van infláció, aminek akár örülhetnénk is, ha nem lenne azonnal túllövés, na meg kamatstop a lakossági jelzáloghiteleken Magyarországon. Az előbbi a GDP növekedési kilátások csökkenése mellett a stagfláció rémét vetíti elénk, míg az utóbbi esetében pl. a bankok kénytelenek a 2021. október 27-i BUBOR ráták alapján árazni, a 3, a 6 és a 12 hónapos jelzáloghiteleket. Mindeközben pl. a 3 hónapos BUBOR ráta az október 27-i 2,02 százalékról mostanra 6,48 százalékra emelkedett. Így ez a pont is határeset, aminek vannak pozitív és negatív aspektusai is. Mindenesetre a kamatstop intézkedés június 30-i lejáratát követően nem számítunk hosszabbításra. A magyarországi lakossági jelzáloghitel állomány az OTP-nél 1.726 milliárd forintra rúg, ami a teljes hitelállomány kicsivel több, mint 10 százaléka. Hosszabb távon pedig a hitelkamatok átárazódására számítunk, ami javíthatja az OTP nettó kamatmarzsát.

Forrás: Erste

Forrás: Erste

- Az OTP (orosz és ukrán operáció nélküli) idei várakozása: (i) a teljesítő hitelállomány 10 százalékkal nőhet. (ii) A kamatmarzs az elmúlt évek csökkenését követően stabilizálódhat. (iii) A hitelkockázati költség, a működési hatékonyság és a korrigált jövedelmezőségi ráta a 2021-es értékhez hasonló lehet.

Rakjuk össze a mozaikokat!

- A teljesító hitelállomány a fenti kijelentés alapján 16.741 milliárd forintra növekedhet a 2021-es 16.634 milliárdról. Az utóbbiban szerepel az orosz és az ukrán operáció hitelállománya is, míg az előbbiben nem.

- A nettó kamatmarzs 3,51 százalék, ami a vártnál magasabb infláció és bankközi kamatok miatt szerintünk növekedhet.

- S mivel az egyéb dolgok is változatlanok, ezért az Ukrajnán és Oroszországon kívüli korrigált eredmény nagyjából a tavalyival egyezne meg, azaz 500 milliárd forint körül alakulhatna.

- Ezt módosítják az orosz-ukrán események, s mindenki hajthatja végre a változtatásokat annak függvényében, hogy mi a várakozása a háború kimenetelét illetően.

- A legoptimistább forgatókönyv: Putyin megbukik, kitör a béke, feloldják a szankciókat, az orosz gazdaság rövid megingást követően magához tér, s a muzsika és a tánc is megy tovább. Ukrajnában ugyan vannak veszteségek (céltartalékok), de a nyugati hatalmaktól kapott segélyeknek köszönhetően gyorsan újjáépül az ország. Ez hatalmas konjunktúrát és hitelezési fellendülést hoz magával, ami bőven pótolja az OTP veszteségeit. Ekkor nyilván a korábbi fair célárhoz, 20.000 forinthoz közeli részvényárral számolhatunk.

- Az orosz operáció leépül, és az OTP kénytelen mindent leírni, az orosz kötvényekkel együtt. Ez cirka 394 milliárd forintjába kerül az OTP-nek. Ukrajnában az üzlet megy tovább, és 30-60 százalék eszközleírást kell végrehajtani. (A 2008-as válság idején volt 30 százalékos a leírás.) Ez 200-400 milliárd forintot jelenthet. Ha bekövetkezik, akkor sem feltétlenül egy év alatt kell majd ezeket a leírásokat eszközölni, de a modellszámítás kedvéért tegyük ezt most meg, és a tőkével szemben számoljuk el. Ebben az estben a jelenlegi 3.037 milliárd forint sajáttőke 2.243 milliárd forintra csökkenne, miközben a bank (az orosz és az ukrán operáció nélkül) 500 milliárd korrigált, s mintegy 450 milliárd forint számviteli profitot termelne. Ez 22,3 százalékos tőkearányos megtérülésnek felelne meg, ami a 7,2 százalékos magyar elvárt részvénypiaci prémiumot, a piacival megegyező részvénypiaci kockázatot és a 6,1 százalékos 10 éves kockázatmentes hozamot figyelembe véve (22,3/(7,2+6,1)=1,68), 1,68xBVPS fair értéket jelent. Ez pedig 13.430 forintos fair részvényárhoz vezet.

- A fentiek alapján azt mondhatjuk, hogy a legrosszabb és legjobb szcenáriókat is figyelembe véve az OTP részvények fair értéke valahol 13.400 és 20.000 forint között lehet. Ahogy a bizonytalanság az idő előrehaladtával remélhetőleg múlik majd, úgy fog a megvalósuló állapothoz „konvergálni” a részvény árfolyama. A jelenlegi ár az előbb említettnél is negatívabb forgatókönyv megvalósulásához igazodik.

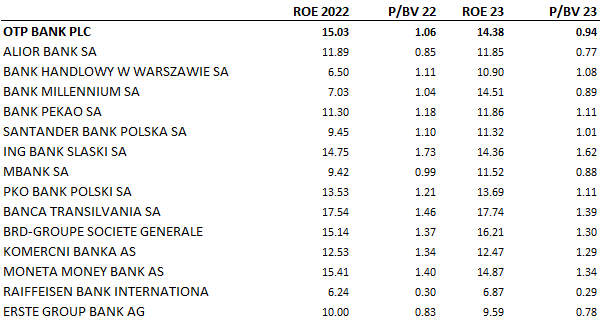

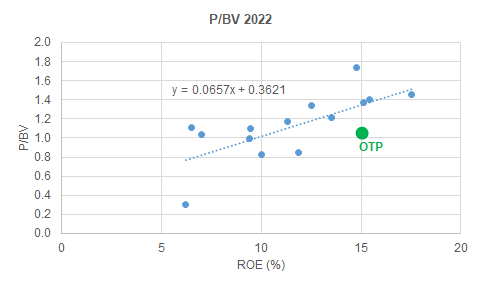

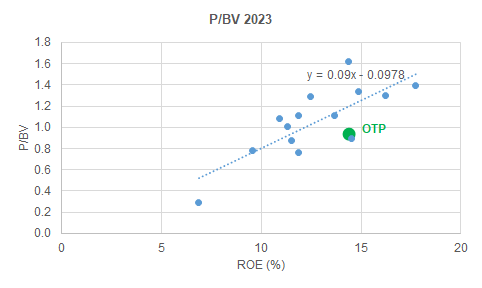

- Megnéztük a piaci ítéletet is. Az elemzők idénre átlagosan 15 százalék körüli, jövőre pedig 14,4 százalékos ROE-t várnak. Az ehhez tartozó P/BV értékeket lineáris regresszióval kiszámolva, és figyelembe véve a tavalyi 10.842 forintos illetve az idei év végére a piac által várt 11.640 forintos egy részvényre jutó könyv szerinti értéket, 14.000 és 14.600 forintos részvény célárat kapunk. (Az intézményi célárunk egyelőre még nem változott.)

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

Forrás: Bloomberg, Erste

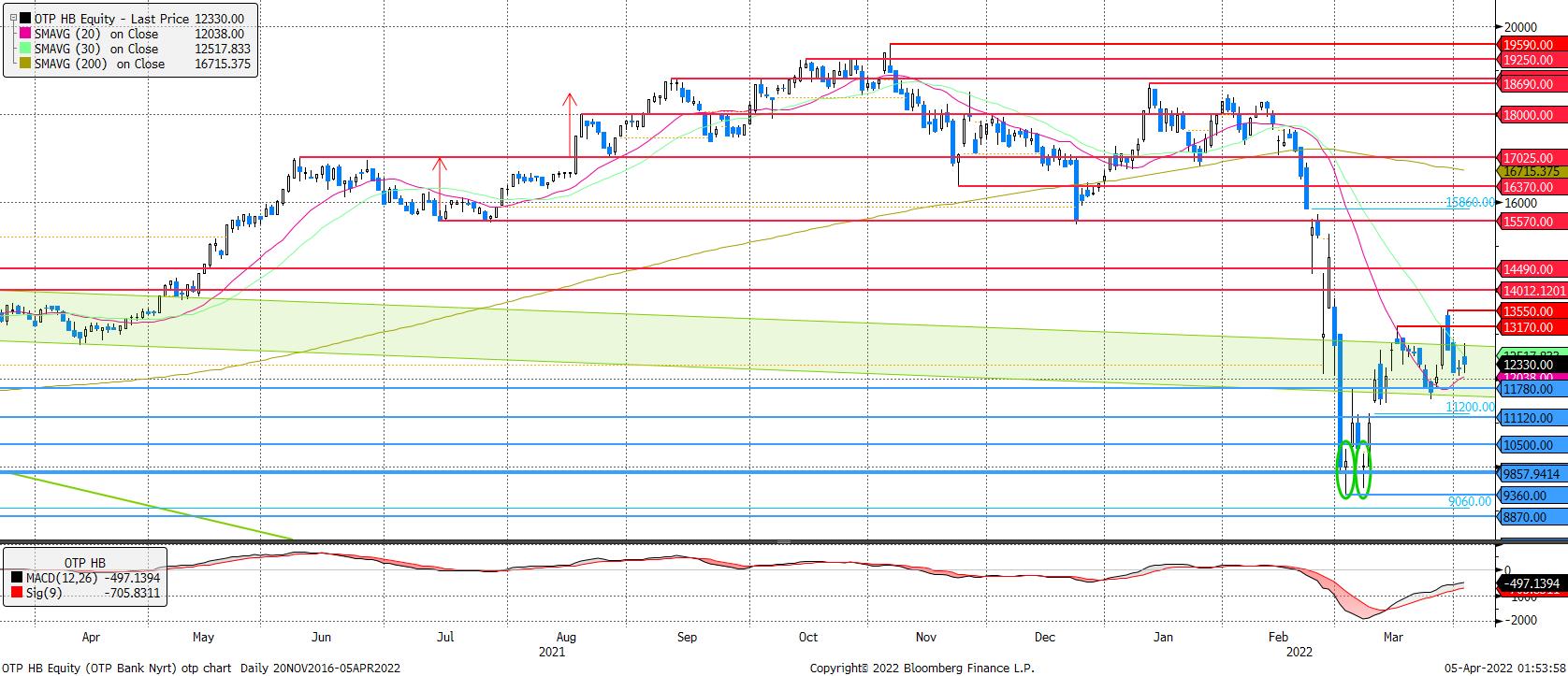

Technikai kép

- Az grafikonon egy dupla alj alakzat alakult ki még március elején.

- A „W” alakzat tetejét elhagyta az árfolyam, de az ebből az alakzatból számítható 14.200 forintos szintet még nem érte el. Sőt, azt gondoljuk, hogy egy általános jó hangulatban a 15.730 és 15.860 forint közötti „hamis” rést is betöltheti az árfolyam.

- Az elmúlt időszak két rövidebb korrekcióját követően, a 20 napos átlagról elrugaszkodva, a részvény elsőkörben megcélozhatja a 14.000 és 14.490 forintnál lévő ellenállás szinteket.

- Ugyanakkor a 11.120 forintnál lévő támasz alá nem igazán kellene esnie az árfolyamnak.

- Ezért piaci vétel mellett 15.699 forintos célárfolyammal (szerintünk nem a legrosszabb forgatókönyv fog bekövetkezni), 10.999 forintos stop-loss szinttel vételre javasoljuk a részvényt. Így a hozam kockázat arányunk 2,5 körül lehet.

Forrás: Bloomberg, Erste

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. Jelen dokumentum a rá irányadó jogszabályok alapján marketing közleménynek minősül, nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

- Az Erste Befektetési Zrt. felügyeleti szerve a Magyar Nemzeti Bank.

- Az ajánlást az Erste Befektetési Zrt. a kibocsátóval nem közölte.

- Az elemzésben közölt információk forrását az adott grafikon vagy táblázat alatt külön jelezzük.

Az elemzés készítése során használt módszertannal, értékeléssel, valamint a becslés, előrejelzés, célárfolyam készítésekor használt feltételezésekkel kapcsolatos további információkat az Elemzési hirdetményben találhat. Az Elemzési hirdetmény ezen túlmenően magyarázatot ad az ajánlások (Long, Short) jelentésére.

Az ajánlás a következő időtartamra (befektetési időtartam) vonatkozik: Az ajánlás a célárfolyam teljesüléséig, vagy a stop-loss aktiválódásáig érvényes.

Az ajánlás tervezett aktualizálása: Társaságunk az általa korábban kiadott elemzéseket külön nem aktualizálja.. Erre tekintettel, kérjük vegye figyelembe a fent megjelölt befektetési időtartamot, amelyre ajánlásunk vonatkozik.

Kockázati figyelmeztetés: Felhívjuk figyelmét arra, hogy az értékpapírokba történő befektetés különböző kockázatokat hordoz magában, ezért befektetési döntése meghozatala előtt körültekintően értékelje az egyes értékpapírok termékparamétereit! Társaságunknál elérhető termékekről részletes tájékoztatás – mely tartalmazza az adott termékekben rejlő kockázatokat is – a weboldalunkon található Erste Market Dokumentumok – Erste Market anyagokban érthető el. A társaságunk által terjesztett befektetési ajánlások listája a következő helyen érhető el, ugyanitt megtalálhatók az adott instrumentumra esetlegesen adott korábbi ajánlások is.

Összeférhetetlenségi nyilatkozat

A Társaság képviselői és alkalmazottai a törvények által lehetővé tett mértékben a Vállalat értékpapírjaiban pozícióval (vagy a Vállalattal kapcsolatos opciókkal, warrantokkal vagy jogokkal, vagy a Vállalat pénzügyi eszközeiben vagy más értékpapírjaiban érdekeltséggel) rendelkezhetnek. Továbbá a Társaság, annak társult vállalatai, képviselői és alkalmazottai befektetési banki szolgáltatásokat ajánlhatnak fel a Vállalatnak. Társaságunk minden szükséges lépést megtesz az érdekellentétek lehető legteljesebb elkerülése érdekében. E cél megvalósítása érdekében - többek között - ún. kínai falak kerültek felállításra, amelyek elválasztják az üzleti és elemzési területet. A kínai fal tényleges és virtuális korlátok felállítását jelenti az információáramlás korlátozása, adott esetben megtiltása érdekében (például: fizikai elválasztás, informatikai elválasztás). Ezen kívül korlátozzuk és nyomon követjük munkavállalóink saját számlás kereskedését. A befektetési ajánlások tekintetében az összeférhetetlenség megelőzésére és elkerülésére létrehozott belső szervezeti és igazgatási megoldások, valamint információs korlátok leírása az Elemzési hirdetményben található.

Az Erste Befektetési Zrt. folyamatosan nyomon követi az ajánlásban foglalt kibocsátókkal kapcsolatos összeférhetetlenségi eseteket. Az azonosított összeférhetetlenségi esetekről és kezelésükről az alábbiakban tájékozódhat.