Jelentősen megemelte, ugyanakkor Tartásra rontotta az OTP részvényeire vonatkozó ajánlását az Erste Group legfrissebb, 2026. február 13-án megjelent elemzésében. A 12 havi célár 28.000 forintról 43.200 forintra nőtt, ám az OTP árfolyamának elmúlt időszakban...

Jelentősen megemelte, ugyanakkor Tartásra rontotta az OTP részvényeire vonatkozó ajánlását az Erste Group legfrissebb, 2026. február 13-án megjelent elemzésében. A 12 havi célár 28.000 forintról 43.200 forintra nőtt, ám az OTP árfolyamának elmúlt időszakban tapasztalt ralija már nagyrészt beárazta a kedvező kilátásokat.

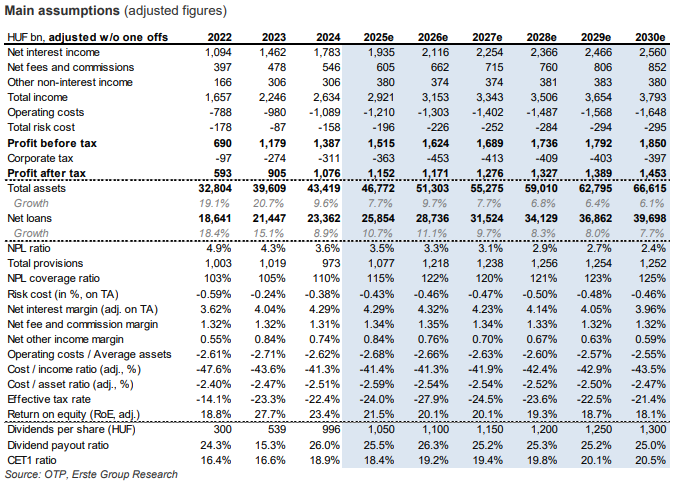

Az Erste továbbra is rendkívül erős fundamentumokat lát. 2025-ben az OTP rekordévet zárhat, a nettó profit várhatóan eléri az 1.152 milliárd forintot, meghaladva a 2024-es csúcsot. A növekedést a gyorsuló hitelkihelyezés, a jól teljesítő kamat- és díjbevételek, valamint az alacsonyabb kockázati költségek támogatják. 2025 negyedik negyedévében különösen a magyar lakáshitelezés és az üzbegisztáni fogyasztási hitelek teljesíthettek jól.

A kilátások 2026-ban átmenetileg romlanak. A magyar banki extraprofitadó megduplázása érdemben visszafogja az éves eredménynövekedést, bár ez inkább és remélhetőleg ez egyszeri hatásnak tekinthető, és 2027-től ismét gyorsuló profitpályára lehet számítani. Eközben az OTP tőkehelyzete továbbra is erős, ami lehetővé teszi a növekedés finanszírozását és a részvényesi kifizetéseket.

Az orosz leánybank a csoport egyik legfontosabb eredménytermelő egységévé vált, hiszen a teljes profittömeg 18,5 százalékát szállította a tavalyi első három negyedévben. Ez jelentősen hozzájárult az eredményvárakozás felfelé módosításához. Az osztalékvárakozás is emelkedett: a 2025-ös eredmény után 1.050 forintos részvényenkénti kifizetés várható, míg az elkövetkező évekre 10 százalékkal emelkedett a várakozás, s a nettó eredmény mintegy 25 százalékára rúg. Ezt részvény-visszavásárlások egészíthetik ki mintegy 200 milliárd forint értékben.

Összességében az Erste szerint az OTP továbbra is kiemelkedően jól működő, növekedési sztori, ám a részvény értékeltsége mára közel került a régiós banki versenytársakéhoz. Emiatt a további felértékelődési potenciál már korlátozott lehet.

Az OTP főbb eredménysorai és teljesítménymutatói (Erste várakozás)

Forrás: OTP, Erste

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának