Örülhetnek a Magyar Telekom befektetői, a Richternek és a Waberer’s-nek kedvezőtlen a deviza

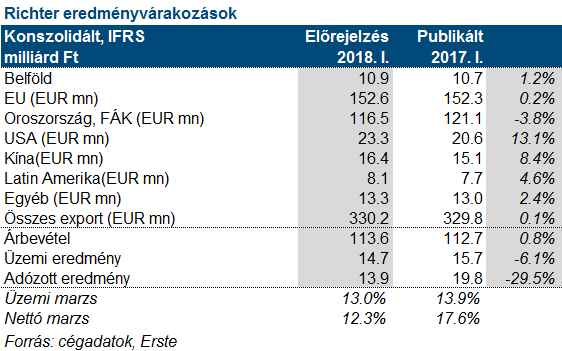

Kedvezőtlen devizahatások rontják a Richter eredményét A Richter május 8-án, kedden piacnyitást megelőzően publikálja negyedéves eredményét. Előrejelzésünk szerint a társaság 113,6 milliárd forintos árbevételen 13,9 milliárd...

Kedvezőtlen devizahatások rontják a Richter eredményét

A Richter május 8-án, kedden piacnyitást megelőzően publikálja negyedéves eredményét.

Előrejelzésünk szerint a társaság 113,6 milliárd forintos árbevételen 13,9 milliárd forintnyi adózott eredményt érhetett el, ezzel az adózott eredmény 30%-kal visszaeshet a tavalyi értékhez képest.

A kedvezőtlen devizaárfolyam alakulás, főként a rubel gyengülése miatt az Oroszországból és a FÁK térségéből származó árbevétel 3,8%-kal visszaeshetett. Az EU-ban gyakorlatilag csak stagnálás lehetett, mivel a PRAC ajánlása alapján az Esmya-val új kezelés nem indítható, csak a már korábban megkezdettek folytathatók. Az Egyesült Államokban a Cariprazine növekvő értékesítése miatt 23,3 millió euró árbevételt realizálhatott a Richter. (A Richter amerikai értékesítési partnere, az Allergan negyedéves jelentésében 84,4 millió dolláros Cariprazine értékesítésről számolt be.) Ezen tényezők együttes hatásaként a teljes árbevétel 0,8%-kal 113,6 milliárd forintra emelkedhetett.

A növekvő központi és adminisztrációs költségek, valamint K+F kiadások növekedése miatt az üzemi eredmény 6,1%-kal 14,7 milliárd forintra eshet vissza. Ráadásul az Esmya kimondottan magas profittartalmú készítmény, melynek értékesítése visszaeshetett.

A kedvezőtlen devizapiaci mozgások a pénzügyi sort is negatívan érintik, míg tavaly 4,4 milliárd forintos pénzügyi nyereséget könyvelt el a Richter, idén főként a rubel gyengülése miatt pénzügyi veszteséget realizálhatott. Ennek hatásaként az adózott eredmény 29,5%-kal, 13,9 milliárd forintra csökkenhetett.

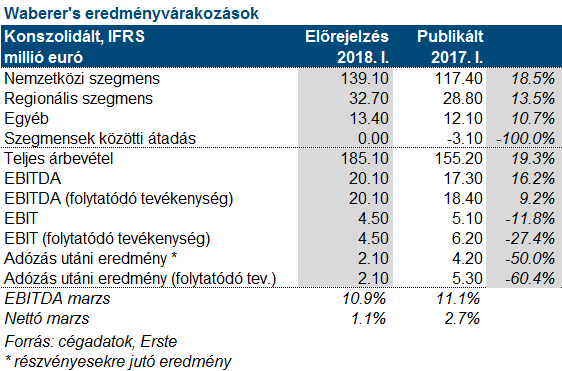

Feleződhet a Waberer’s eredménye a devizahatás miatt

A Waberer’s május 8-án, kedden piacnyitást megelőzően publikálja negyedéves eredményét.

A tavalyi 4,2 millió euróról 2,1 millió euróra romolhatott a Waberer’s adózott eredménye a kedvezőtlen FX mozgások miatt. Azonban az EBITDA több, mint 10%-kal javulhatott a tavalyi év azonos időszakához képest.

A nemzetközi szegmens EBITDA eredménye 15%-kal, 13,3 millió euróra javulhat az előző évihez képest. A kamionok kihasználtsága valószínűleg alacsony maradt, de az előző negyedévi rendkívül alacsony szintről javulhatott. Az EBITDA marzs a tavalyi érték körül alakulhatott, de a Link konszolidációja pozitívan hathatott az eredményre.

Az üzemanyagár növekedés mind a nemzetközi, mind pedig a belföldi szegmens esetében negatív hatással járhatott, mivel a fuvardíjak 1-6 hónapos csúszással követik le az üzemanyagárak emelkedését.

Negyedév/negyedév alapon a raktározási díjak csökkenhettek, de év/év alapon árbevétel és profit tekintetében is jelentős lehetett a növekedés. Ezzel párhuzamosan a belföldi szállítmányozás valószínűleg javult, így ennek a szegmensnek az eredménye is közel 20%-kal emelkedett.

Az egyéb üzleti szegmensek eredménye 2 millió euróval járulhatott hozzá a konszolidált EBITDA-hoz.

Az EURHUF kedvezőtlen változása növelte a pénzügyi költségeket, mivel a társaságnak 0,1-0,15 millió eurós devizafedezete van a forinttal szemben.

Jelenleg a legnagyobb probléma a kamionok kihasználtsága, ami lényegesen alacsonyabb, mint korábban volt, de a társaság igyekszik ezt ismételten növelni.

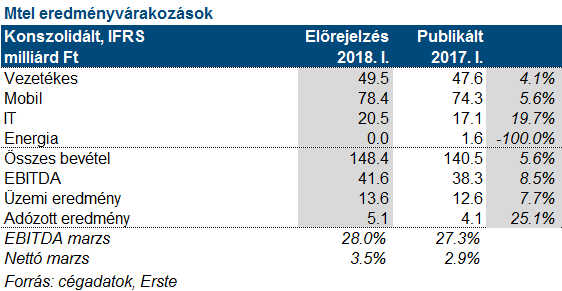

Az IT bevételek repíthetik a Magyar Telekom eredményét

A Magyar Telekom május 8-án, kedden piaczárást követően teszi közzé első negyedéves eredményét.

Az eredmény tartalmazni fogja az IFRS15 számviteli szabványokra történő átállás hatásait is, mely 1-2 milliárd forinttal ronthatja az EBITDA eredményt.

Az árbevétel 5,6%-kal növekedhet. Ez a következő tényezőkből adódik:

- készülék értékesítések magas bevétele a 24 hónapos hűségidőre vonatkozó értékesítési korlátozás eredményeként

- magas IT bevételek az EU-s projektek kapcsán

- a magasabb árazású díjcsomagok térnyerése a vezetékes szolgáltatások piacán

- az energia kereskedelemből származó bevételek megszűnése

Az EBITDA 8,5%-kal növekedhet, mivel a bevételek növekedése ellensúlyozza a növekvő költségeket.

Bár a társaság erős eredményről számolhat be negyedéves közzétételében, a menedzsment várhatóan továbbra is óvatosan nyilatkozhat a jövőbeli kilátásokról. A régióban a konszolidációs aktivitás megerősödött, ami a verseny növekedését eredményezheti.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.