MOL: A kutatás-termelés és a fogyasztói szolgáltatások ellensúlyozzák a gyengébb feldolgozás-kereskedelmet

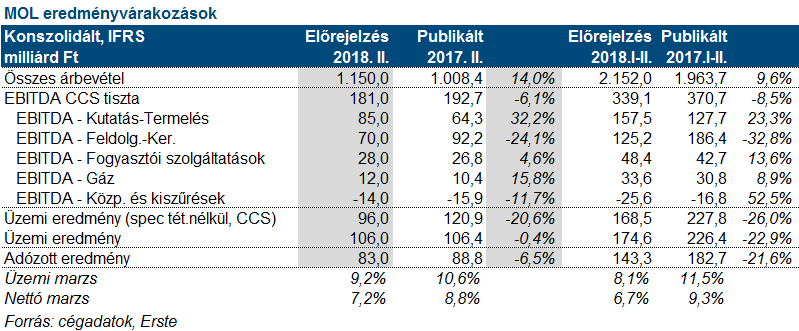

A MOL augusztus 3-án teszi közzé II. negyedéves gyorsjelentését. Az Erste 181 milliárd forint tisztított, CCS-alapú EBITDA-t vár szemben a 2017 II. negyedéves 192,7 milliárd forint EBITDA profittal. Az időszak fő hajtóereje a kutatás-termelés volt, a mi...

A MOL augusztus 3-án teszi közzé II. negyedéves gyorsjelentését.

Az Erste 181 milliárd forint tisztított, CCS-alapú EBITDA-t vár szemben a 2017 II. negyedéves 192,7 milliárd forint EBITDA profittal.

Az időszak fő hajtóereje a kutatás-termelés volt, a mi becslésünk 85 milliárd forintos tisztított EBITDA. A MOL várhatóan 108 ezer hordóegyenértékes szénhidrogént termelt naponta. A magas olajárak növelték a nyereséget, a Brent típusú kőolaj ára 74,4 dollár/hordóra nőtt az előző negyedévi 66,8 dollár/hordóról.

A feldolgozás-kereskedelem várhatóan gyengébb számokat közöl év/év alapon: a mi várakozásunk 70 milliárd forint tisztított CCS-alapú EBITDA. A rekord 2017 II. negyedév 92,9 milliárd forint EBITDA-t eredményezett. A MOL árrései mind a petrolkémiában, mind a finomításban csökkentek. A petrolkémia árrése a tavalyi 576 euró/tonnáról 386 euró/tonnára csökkent idén a II. negyedévben, míg a finomítói marzsok 6,4 dollár/hordóról 5,5 dollár/hordóra estek vissza ugyanebben az időszakban. Az erős dollár némileg ellensúlyozza ezeket a negatív trendeket.

A fogyasztói szolgáltatások várhatóan tovább javulnak és új mindenkori csúcsra juthatnak ebben a negyedévben a lengyel vetélytárs, PKN Orlenhez hasonlóan. A mi negyedéves várakozásunk 28 milliárd forint EBITDA szemben a tavalyi II. negyedév 26,8 milliárd forintos EBITDA-jával. A gáz divízió várhatóan 12 milliárd forint EBITDA-t ér el a negyedévben, míg a központ költségek és szegmensek közti átadás 14 milliárd forinttal rontja az EBITDA-t.

A MOL eredménye összességében erős lesz, a tisztított CCS-alapú EBITDA mindössze 6%-kal esik év/év alapon a rosszabb külső környezet ellenére. A fogyasztói szolgáltatások és a kutatás-termelés eredménye ugyanis ellensúlyozzák a kissé gyengébb fő húzódivízió, a feldolgozás-kereskedelem számait. A III. negyedév kilátásai ráadásul még tovább javultak és várhatóan meg fogják haladni a mostani II. negyedévet is, sőt akár év/év alapon is javulás képzelhető el. A MOL részvényekre egyedül a vezérigazgató körüli bizonytalanság vet árnyat.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.