| AMD - long | félvezető | ||||

| Belépési pont: | piaci ár | Kiszállási pont: | 234 | Stop-loss: | 186,49 |

Az AMD egy évtizeddel ezelőtt még a csőd szélén táncolt, ám pár éven belül az akár 1.000 milliárdosra hízó adatközponti piac második legnagyobb hardvergyártójává dolgozhatja vissza magát. A második hely talán egy kicsit túlzónak...

Az AMD egy évtizeddel ezelőtt még a csőd szélén táncolt, ám pár éven belül az akár 1.000 milliárdosra hízó adatközponti piac második legnagyobb hardvergyártójává dolgozhatja vissza magát. A második hely talán egy kicsit túlzónak tűnhet egy olyan piacon, ahol a piacvezető 90% körüli részesedéssel bír és gravitációs középpontként viselkedik. De az évek alatt felhalmozott hátrányát apránként elkezdheti ledolgozni az AMD.

Prémium árú komfort vs. gazdaságos?

Az Nvidia CUDA szoftveres ökoszisztémája már jóval az AI berobbanása előtt egy kifinomult fejlesztői felületnek és programozási nyelvnek számított. Így a kész, bebetonozott iparági sztenderd kapóra jött az MI betanítás, fejlesztés és működtetéshez szükséges finomhangolásához.

Tehát a lemaradás nem (csak) a teljesítmény különbségből, hanem a hardver mögé tett szoftveres infrastruktúra és fejlesztői támogatás hiányosságából is eredt. És bár az év második felében érkező MI450 teljesítménye jól mutat papíron, a szoftveres és gyártási realitásokkal számolni kell. Az iparági mérések alapján az AMD ROCm rendszere továbbra is alulmarad a legtöbb gépi tanuláshoz köthető feladatban. Másrészt viszont lényegesen olcsóbbak, a platformjuk használata pedig komolyabb technikai szakértelmet és mérnöki erőforrást követel meg az ügyfelektől. Másfelől hiába a látszólagos végtelen kereslet, a legfőbb beszállító TSMC gyártókapacitása igenis véges. Idénre az Nvidia a TSMC tokozási technológiájának mintegy 60%-át kötötte le magának. Ezzel szemben az AMD 11%-hoz fért hozzá, vagyis ez a valós korlátja a friss piaci részesedésnek a vállalat részéről.

Sok-sok, de elég?

Számokban kifejezve rekord évet zárt tavaly az AMD. Az árbevétel 34,6 milliárd dollár volt, 34%-kal növekedve év/év alapon. Ennek közel felét már az adatközponti üzletág adta, amivel a legnagyobb egyedi szegmensévé nőtte ki magát házon belül. Némileg csökkenti a siker mértékét, hogy a negyedik negyedéves eredményeket egy 390 millió dolláros, egyszeri kínai export (MI308-as chipek) is megdobta. A vezetőség a 2026-os év első negyedévére 9,8 milliárd dolláros bevételt prognosztizál, ami éves szinten 32%-os növekedést jelent ugyan, de az előző negyedévhez képest 5%-os visszaesés. Ennek egyébként jelentős része a vállalat másik nagy szegmensét, a PC és gaming felvevőpiacát nyomja, mivel a vezetőség szerint idén bőven kétszámjegyű lesz a visszaesés a drasztikusan megugró memóriaköltségek miatt. A teljes bevétel tekintetében viszont idénre 35%-os növekedéssel számol a piac.

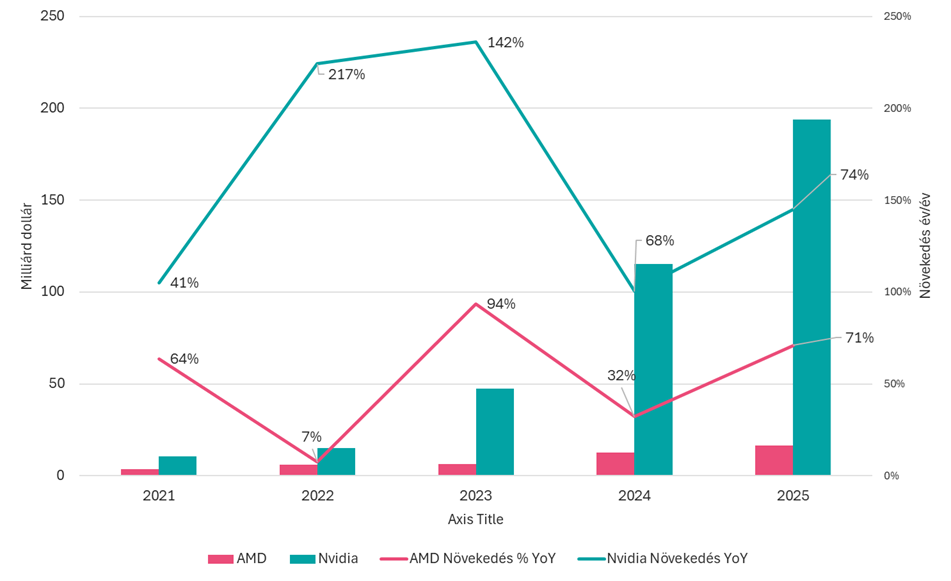

Az egy részvényre jutó korrigált nyereség 4,17 dollárra nőtt, ami 26%-os javulás 2024-hez képest. A non-GAAP adatoknál maradva, a bruttó árrés az egész évet tekintve 52%, az utolsó negyedévben pedig 57% lett. Erre közvetlenül hatással volt a hagyományos számítógépes szegmens mellett felerősödő adatközponti ág, amiből körülbelül 20 százalékponttal magasabb, 70% körüli bruttó marzs préselhető ki. Az árbevétel ebben a bevételi szegmensben öt naptári év alatt 3,7 milliárd dollárról 16,6 milliárdra nőtt, amivel közel ötszörözött az AMD, de ez így is elenyésző az Nvidia 18-szoros növekedéséhez képest. A bázishatásról már nem is beszélve, mivel a 2021-es naptári évben az Nvidia esetében 10,6 milliárd volt az említett bevétel az AMD 3,7 milliárdjával szemben.

Az AMD és az Nvidia adatközponti árbevétele (milliárd dollárban kifejezve és éves növekedés)

Forrás: Bloomberg, Erste

Kétszer is hígulhat a részvényállomány

A piaci dinamika és a célpiac megváltozásával egy marék gigatech cég lett a legfőbb felvevő erő. Az egyik ilyen a Meta, amellyel 2030-ig szóló stratégiai megállapodást kötött és amelynek akár 6 gigawatt adatközponti kapacitást biztosít az AMD. Ennek értékét 100 milliárd dollár körülire becsüli a piac. Ez azt jelenti, hogy ez az egy megállapodás a következő öt évben több bevételt termelhet a vállalatnak, mint tavaly összesen az adatközponti ág. Ugyanakkor ezért cserébe 160 millió darab részvényből álló opciós csomagot biztosítottak a Metának 0,01 dolláros kötési áron. Emlékeztetőül, érdemes megemlíteni, hogy novemberben az OpenAI-jal is kötöttek egy teljesen azonos megállapodást. Ez azt jelenti, hogy bár több körben, de akár 320 millió új részvény is megjelenhet a piacon, ami 20%-os hígulást jelentene. Az első részvénycsomag mindkét esetben 1 gigawatt teljesítmény mennyiségű chip után hívható le. A második adaghoz a teljes 6 gigawatt telepítése, az utolsó részlethez pedig az AMD részvényeinek 600 dolláros árfolyama szükséges.

Azon túl, hogy ezzel diverzifikál a Meta a két gyártó között, spekulatív szálon értelmezhető úgy is, hogy az Nvidia monopol helyzetének enyhítése a vásárlói érdeket képviseli az árak csökkenésén keresztül, ami viszont csökkentené a marzsokat. Ami az élettartamukat illeti, bár számviteli okokból 5-6 évre tolták ki a szerverek amortizációs idejét a vevők, a valóságban ennél kb. 2x gyorsabb a rotáció. Vagyis a chipek 2-3 éven belül elavulnak teljesítményben és az energiahatékonyság tekintetében, a rövid ciklus pedig állandó, magas volumenű cserét generál az eladóknak. Ez egyben azt is jelenti, hogy a hosszútávú növekedést a fogyasztók ciklikussága helyett a legnagyobb vállalatok általi kereslet határozhatja meg a jövőben is.

Zárul az olló

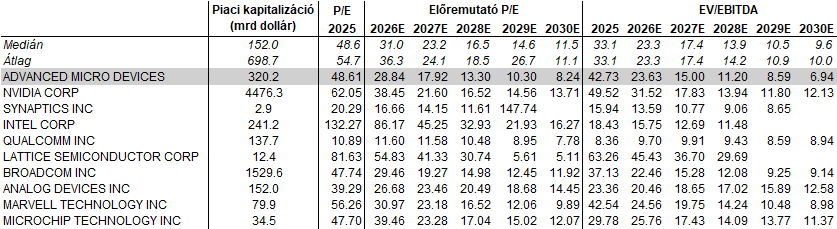

Peer group alapú értékeltségek összevetése

Forrás: Bloomberg, Erste

Negatívum, hogy P/E alapon az Nvidiához képest prémiumon forognak a részvények (az Nvidia egy üzleti évvel előrébb jár!), a 28,8-as előremutató P/E az évtized végére 10,3, 2030-ban pedig 8,2 lehet a mostani becslések szerint. Ez így is az átlag és medián értéke alatt van.

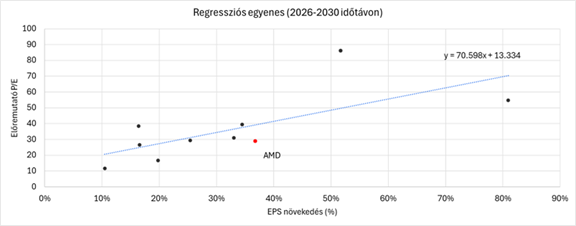

Hasonló a tendencia az EV/EBITDA esetében is, bár itt a hosszútávú előrejelzések kissé hiányosak. A dinamikusabb növekedés viszont közel sem jelenti a piacon kialakult hierarchia felborulását. Árbevételre levetítve az Nvidiához mérve az 1:12-es arányszám egyszámjegyűvé válhat ismét. Ebbe az irányba mutatnak a Meta gigaberuházásokon keresztüli diverzifikációs törekvései is. Ugyanennél a versenytársi csoportnál egyébként az AMD kifejezetten jól pozícionált, a regressziós egyenest használva 36%-os felértékelődési potenciállal bír.

A PEG rátája, vagyis a P/E ráta és a várható éves növekedés hányadosa az alulértékeltséget jelző 1 alatti, csupán 0,78. Azért ezt érdemes fenntartásokkal kezelni, mert könnyen felborulhat az egyensúly növekedési oldalon, akár az AMD hatáskörén kívüli okok miatt is.

Forrás: Bloomberg, Erste

A 200 napos tartja benne a lelket

Technikai kép

Forrás: Bloomberg, Erste

A technikai kép szerint az októberi megugrás után hullámzó teljesítményt nyújtott a részvényárfolyam. A záróárakat tekintve az október végi 264 dollárt azóta egyszer közelítette meg, január második felében, ahonnan hamar lefordult. Az azóta kialakult rés 242 és 215 dollár között szintén turbulens szintnek bizonyulhat. Emiatt érdemes lehet a nyereséget a rés felső éle alatt, 234 dollárnál realizálni.

A legközelebbi támasz a 200 napos mozgóátlag, ami gátat szab a tavaly augusztusi 184 dolláros lokális csúcshoz való ereszkedésnek. Első körben itt, a 200 napos alatt, 186,49 dollárnál lehet érdemes meghúzni a stop-loss szintjét. Ez 2:1 körüli hozam-kockázat arányt jelent.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. Jelen dokumentum a rá irányadó jogszabályok alapján marketing közleménynek minősül, nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

- Az Erste Befektetési Zrt. felügyeleti szerve a Magyar Nemzeti Bank.

- Az ajánlást az Erste Befektetési Zrt. a kibocsátóval nem közölte.

- Az elemzésben közölt információk forrását az adott grafikon vagy táblázat alatt külön jelezzük.

Az elemzés készítése során használt módszertannal, értékeléssel, valamint a becslés, előrejelzés, célárfolyam készítésekor használt feltételezésekkel kapcsolatos további információkat az Elemzési hirdetményben találhat. Az Elemzési hirdetmény ezen túlmenően magyarázatot ad az ajánlások (Long, Short) jelentésére.

Az ajánlás a következő időtartamra (befektetési időtartam) vonatkozik: Az ajánlás a célárfolyam teljesüléséig, vagy a stop-loss aktiválódásáig érvényes.

Az ajánlás tervezett aktualizálása: Társaságunk az általa korábban kiadott elemzéseket külön nem aktualizálja.. Erre tekintettel, kérjük vegye figyelembe a fent megjelölt befektetési időtartamot, amelyre ajánlásunk vonatkozik.

Kockázati figyelmeztetés: Felhívjuk figyelmét arra, hogy az értékpapírokba történő befektetés különböző kockázatokat hordoz magában, ezért befektetési döntése meghozatala előtt körültekintően értékelje az egyes értékpapírok termékparamétereit! Társaságunknál elérhető termékekről részletes tájékoztatás – mely tartalmazza az adott termékekben rejlő kockázatokat is – a weboldalunkon található Erste Market Dokumentumok – Erste Market anyagokban érthető el. A társaságunk által terjesztett befektetési ajánlások listája a következő helyen érhető el, ugyanitt megtalálhatók az adott instrumentumra esetlegesen adott korábbi ajánlások is.

Összeférhetetlenségi nyilatkozat

A Társaság képviselői és alkalmazottai a törvények által lehetővé tett mértékben a Vállalat értékpapírjaiban pozícióval (vagy a Vállalattal kapcsolatos opciókkal, warrantokkal vagy jogokkal, vagy a Vállalat pénzügyi eszközeiben vagy más értékpapírjaiban érdekeltséggel) rendelkezhetnek. Továbbá a Társaság, annak társult vállalatai, képviselői és alkalmazottai befektetési banki szolgáltatásokat ajánlhatnak fel a Vállalatnak. Társaságunk minden szükséges lépést megtesz az érdekellentétek lehető legteljesebb elkerülése érdekében. E cél megvalósítása érdekében - többek között - ún. kínai falak kerültek felállításra, amelyek elválasztják az üzleti és elemzési területet. A kínai fal tényleges és virtuális korlátok felállítását jelenti az információáramlás korlátozása, adott esetben megtiltása érdekében (például: fizikai elválasztás, informatikai elválasztás). Ezen kívül korlátozzuk és nyomon követjük munkavállalóink saját számlás kereskedését. A befektetési ajánlások tekintetében az összeférhetetlenség megelőzésére és elkerülésére létrehozott belső szervezeti és igazgatási megoldások, valamint információs korlátok leírása az Elemzési hirdetményben található.

Az Erste Befektetési Zrt. folyamatosan nyomon követi az ajánlásban foglalt kibocsátókkal kapcsolatos összeférhetetlenségi eseteket. Az azonosított összeférhetetlenségi esetekről és kezelésükről az alábbiakban tájékozódhat.