A világ egyik meghatározó, hagyományos légitársasága az 1926-ban létrejött Deutsche Lufthansa, mely világszintű lefedettséggel rendelkezik. A társaság tevékenysége három csoportra bontható: személyszállításra, logisztikára...

A világ egyik meghatározó, hagyományos légitársasága az 1926-ban létrejött Deutsche Lufthansa, mely világszintű lefedettséggel rendelkezik. A társaság tevékenysége három csoportra bontható: személyszállításra, logisztikára (teherfuvarozás), valamint karbantartási és üzemeltetési (MRO) szolgáltatásokra.

Ezen szegmensek közül a legjelentősebb a személyszállítás, mely a bevételek 75 százalékát adja, és ami éves szinten mintegy 120 millió utast szolgál ki, napi 4.000 járatot üzemeltet 300 célállomásra 100 országban. A cégcsoporthoz több légitársaság is tartozik. A névadó Lufthansán túl a csoport tagja az Austrian Airlines, a SWISS légitársaság és a Brussels Airlines is. Alapvetően a hagyományos légitársaságok modelljét követi, de Eurowings néven fapados légitársaságot is üzemeltet.

A második legjelentősebb szegmens a karbantartási szolgáltatások. Ez az árbevétel több, mint a 10 százalékát adja. A szegmens más légitársaságok mellett repülőgép lízing cégeket, magán gépeket, állami és katonai megrendelőket is kiszolgál.

A harmadik szegmens a logisztikai szolgáltatások, mely az árbevétel nagyjából 10 százalékát adja. Az eredménykimutatásban önállóan jelenik meg a catering szolgáltatás, mely a bevételek 5 százalékáért felelős, ezt azonban nem tekinti önálló üzletágnak a csoport.

A globális jelenlét ellenére a légitársaság fő piaca Európa, ahonnan a bevételek kétharmada származik. Ezt követi Észak-Amerika 20 százalékkal, majd Ázsia 10 százalékkal. A többi térség pedig mindössze pár százalékos súlyt képvisel az árbevételi szerkezeten belül.

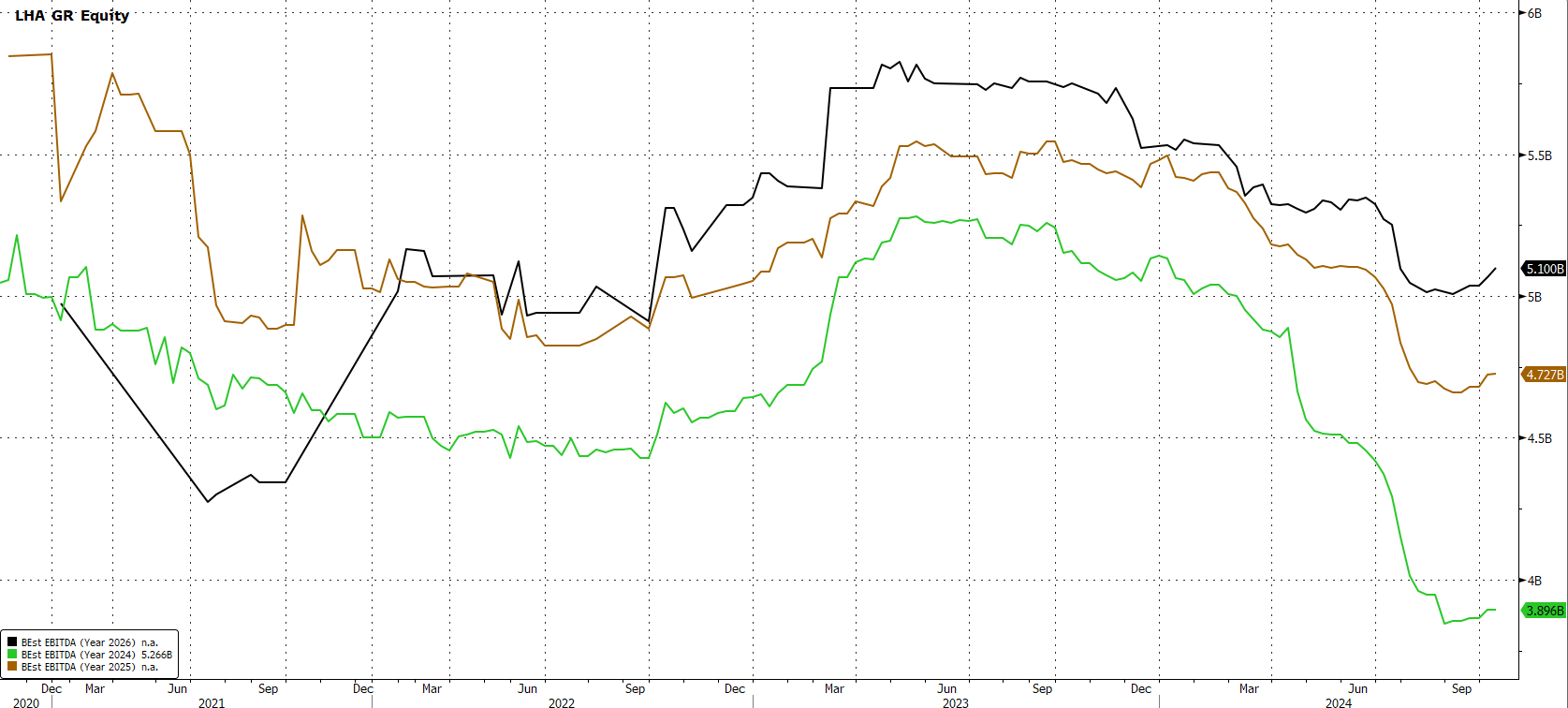

Romló eredménykilátások

Az idei évben az elemzők gyakorlatilag folyamatosan rontották EBITDA várakozásukat a Lufthansa kapcsán, és csak szeptembertől lehet javuló trendről beszámolni. Az aktuális várakozások alapján az év elején még az idei évre várt EBITDA szint majd csak 2026-ra tűnik elérhetőnek. Az idei évi EBITDA várakozások év eleje óta 1,2 milliárd euróval 3,9 milliárdra csökkentek, melynek oka a személyszállítási üzletágtól várt bevételek visszaesése, miközben a működési költségek lényegében változatlanak maradtak. A többi szegmenstől várt teljesítmény is stabilan alakult az év során.

EBITDA várakozás a 2024-2026-os időszakra

Forrás: Bloomberg, Erste

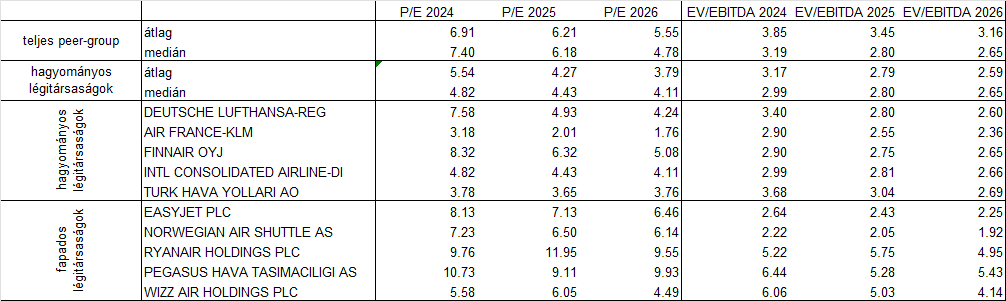

Szokatlan értékeltségi helyzet

A Lufthansa értékeltségét összehasonlító elemzés során két peer-groupot használtunk. Egy, csak a hagyományos európai légitársaságokat tartalmazó csoportot, és egy bővítettet, mely a fapados légitársaságokat is magában foglalja.

A 2024-es eredményvárakozásokkal kalkulálva P/E alapon mind a két peer-grouphoz képest drágának tűnik a Lufthansa. A 2025 és 2026-os éveket vizsgálva viszont már csak a hagyományos légitársaságoknál magasabb az értékeltsége, de elmarad a teljes peer-group átlagától és medián értékétől is.

EV/EBITDA alapon a 2024-es év alapján a hagyományos légitársaságok átlagánál enyhén magasabb a Lufthansa értékeltsége, míg a 2025-ös és 2026-os várakozásokkal átlagosnak tekinthető a szűken vett összehasonlítási csoporton belül, a teljes szektort nézve viszont már átlag alatti értékeltség látható.

Forrás: Bloomberg, Erste

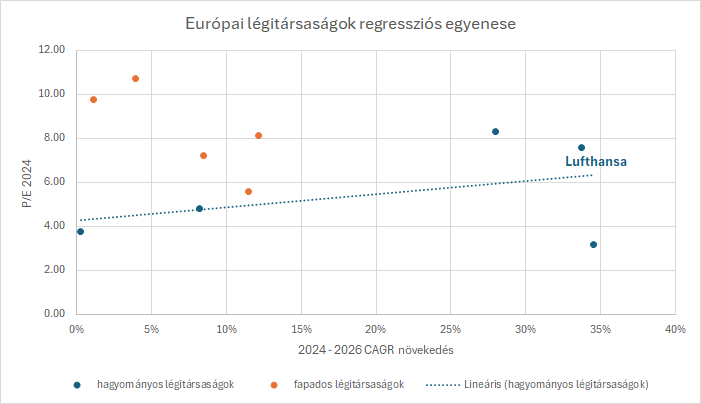

Elvégeztük a Lufthansa regressziós értékelését is, mely során a 2024-es P/E értékeltséget vizsgáltuk a 2024 és 2026 között várható éves átlagos növekedés függvényében.

Az ábrán rögtön láthatóvá válik egy érdekesség, nevezetesen, hogy a fapados légitársaságokat reprezentáló sárga pontok az ábra bal felső felében helyezkednek el. Ez azt mutatja, hogy ezek a részvények úgy forognak magasabb P/E rátán, hogy közben a várt éves eredménynövekedési ütemük alacsonyabb, mint a hagyományos légitársaságoké.

A Lufthansa a szaggatott egyenes felett helyezkedik el, vagyis az értékeltsége magasabb, mint amit a növekedés indokol.

Forrás: Bloomberg, Erste

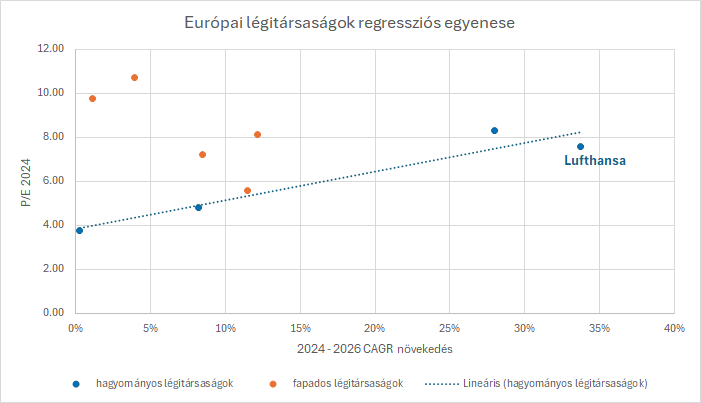

Ám ha a rendkívül gyenge tőkehelyzetére (elenyésző saját tőke) való tekintettel kivennénk a peer-group-ból az Air France-KLM-et (a jobb alsó kék kiugró pont), akkor már enyhén a regressziós egyenes alatt helyezkedne el a Lufthansa, ahogy az a következő ábrán látható.

Forrás: Bloomberg, Erste

A Lufthansára vonatkozó 12 hónapos Bloomberg konszenzus szerinti célár 6,6 euró. A részvényt 4 elemző javasolja vételre, 13 tartásra és 7 eladásra.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.