| OTP - long | bank | ||||

| Belépési pont: | piaci ár | Kiszállási pont: | 11.489 | Stop-loss: | 7.849 |

Az újabb jelentős jegybanki beavatkozás meghozta a befektetők kedvét is, az általánosan javuló hangulatban az OTP részvényára is emelkedésnek indult. Egyrészt mert az MNB jelét adta annak, hogy kész mindent bevetni a stabilitás érdekében. Másrészt a megugró kamatok megemelik a bankok kamatmarzsát is, s ennek köszönhetően a jövedelem is megugrik. Persze a kormány sem tétlenkedett, s azonnal letörte a bankok szarvát különböző intézkedésekkel. Na meg az emelkedő tőkeköltség is fékez. Na de ha megnézzük ezen hatások eredőjét, akkor azt látjuk, hogy a felfelé mutató potenciál még a megváltozott, kissé extrém környezetben is jelentős.

A kamatemelés és a kormányzati intézkedések hatása a bank jövedelmezőségére

A minap a kormány nemcsak meghosszabbította a kamatstop intézményét, hanem ki is terjesztette azt. A fél évvel történő meghosszabbítás 2023. június 30-ig tart, és most már a maximum 5 éves kamatperiódusú hitelekre is vonatkozik. Ez praktikusan azt jelenti, hogy a 2017-ben és 2018 elején folyósított 5 éves kamatperiódusú hiteleket érinti még pluszban a korábban becsült 350 milliárd forintos állományon felül, miközben az utóbbi érték valamelyest csökkent az elmúlt egy év folyamán. Mivel a fenti időszakban az OTP néhány 10 milliárd forint értékben nyújtott jelzáloghitelt a lakosság részére, ezért – szerintünk konzervatív módon – 400 milliárd forintos érintett állománnyal számolunk. Tavaly október 27-én (rögzítési szint) a 3, a 6 és a 12 hónapos BUBOR is 2 és 2,4 százalék között mozgott, míg pl. az 5 éves állampapír hozam 3,25 százalékon állt. Ezek az értékek 16,4 és 16,8 százalék között illetve 12,2 százalékon állnak jelenleg. Az előbbiek esetében mintegy 14 százalékos „hozam” kiesést jelent a fél éves hosszabbítás, míg az utóbbi esetében 9 százalékponttal kisebb bevételt jelent idén november 1. és 2023. július 1. között. Ezek összesen és idén mintegy 1-2 milliárdos jövedelem kiesést, míg jövőre mintegy 23-24 milliárddal kisebb jövedelmet jelentenek, a korábbi várakozásokhoz képest. Persze akkor, ha a kamatstop nem kerül ismételten meghosszabbításra, és a hozamszint is ilyen magas marad. Ugyanakkor a jelenlegi 18 százalék körüli effektív kamatráta csökkenésére számítunk az unióval való megegyezést követően, azaz 1-2 hónapon belül. Így a megfelelő BUBOR fixingek is csökkenésnek indulhatnak, tehát a kieső jövedelem a fent becsült értéknél alacsonyabb is lehet.

Múlt hétvégén jelentette be a kormány, hogy a kamatstop intézményét bevezeti a KKV-kre is. A kamat bázist a június 28-i BUBOR értékekhez igazítják, ami 7,77 százalék volt a 3 hónapos BUBOR esetében. A kamatstop november 15. és 2023. július 1. között lesz érvényben. A kormányzat szerint ez a KKV hitelek mintegy 40 százalékát érinti. Az OTP magyar operációjában 565 milliárd forintnyi kis és középvállalkozói hitel van. Így az idén kieső jövedelem 3 milliárd, a jövőre kieső jövedelem pedig mintegy 10 milliárd forint lehet, adó után.

Ugyanakkor a magasabb hozamkörnyezet magasabb jövedelmezőséggel is járhat. Például a júniusi 7-8 százalék környékéről 17 százalék közelébe emelkedett a 3 hónapos BUBOR, s a 6 és a 12 hónapos társak sem maradnak le nagyon e mögött. Mindeközben pl. a vállalati hitelállomány (KKV-k nélkül) 2.306 milliárd forintra rúg. Azaz éves szinten 1 százalékpontos változás a kamatokban mintegy 23 milliárd forint emelkedést jelent, ha a forrásköltség nem változik. S a többi tételről akkor még nem is beszéltünk. Így a június óta bekövetkezett változás a kamatkörnyezetben akár 100 milliárd forintos nagyságrendben is növelheti a bank eredményét. Ugyanakkor az anyabank mintegy 3.700 milliárd forint állampapírral is rendelkezik, melyek átárazódása hosszabb időt vesz igénybe, de azon a távon jelentős eredményhatás jelenhet meg. Ugyanakkor rövid távon ez a lassú átárazódás alacsonyan tartja a nettó kamatmarzsot.

Vagyis a fenti negatív és pozitív hatások egyenlege még így is pozitív lehet, amíg a forrásköltségek moderáltak maradnak. Ezek költsége a látra szóló betétek esetén eddig nagyon pici, míg lekötött betétek esetén kicsivel nagyobb, mintegy 150 bázisponttal emelkedett az elmúlt egy év során. Mindez azt jelenti, hogy a hozamkörnyezet emelkedése kedvez az OTP jövedelmezőségének. Ugyanakkor a lakossági állampapírok egyre magasabb, versenyző kamataiból adódóan a forrásköltségek növekedhetnek.

Nem várható a céltartalék ugrásszerű növekedése

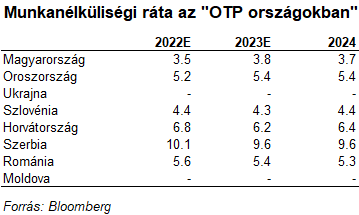

A másik kockázati tényező a nem teljesítő hitelek arányának növekedése, ami növekvő kockázati költséggel, céltartalékképzéssel járhat. Ez általában akkor szokott bekövetkezni, mikor jelentősen növekszik a munkanélküliség, vagy valami rendkívüli esemény következik be, pl. háború. Így csoportszinten az első negyedévben jelentős, összesen 73 milliárd forint kockázati költség merült fel az óvatosság elve miatt, ami a második negyedévben már nem jelentkezett. Így az első negyedévben 1,42 százalékra megugró céltartalék az átlagos bruttó hitelállományra vetítve, a második negyedévben visszatért a korábbi szint közelébe, 0,4 százalék környékére. Ugyanakkor a munkanélküliségi ráta az elkövetkező években nem fog jelentősen változni azokban az országokban, ahol az OTP jelen van, legalábbis a Bloomberg elemzői konszenzusa szerint. (lásd az alábbi táblázatot) Ez pedig azt jelenti, hogy a várható céltartalék képzés nem változik jelentősen az elkövetkező években, sőt még kisebb is lehet az idei első negyedéves jelentős (háborús) érték után.

Tovább működik az orosz operáció

Vlagyimir Putyin az az év végéig megtiltotta, hogy egyes külföldi tulajdonú orosz bankokat értékesítsenek. Ugyan az OTP vizsgálja az orosz leányvállalat értélesítésének lehetőségét, de komolyan fontolóra vehető ajánlatot eddig még nem kapott, ezért a bank alacsony kockázatú működtetése (szigorú kondíciójú új hitelek) mellett döntött. Így Putyin intézkedése negatív ugyan, de valójában nincs hatással az OTP értékére.

A tőkeköltség emelkedése viszont tényleg fáj

Ami kellemetlen, az a tőkeköltség további emelkedése. Egyrészt Damodaran júliusban a korábbi 5,2 százalékról 6,01 százalékra emelte meg a fejlett piaci kockázati prémiumot. Mindeközben a magyar 10 éves hozam is 10,2 százalék környékére emelkedett, a korábbi 7-8 százalék körüli szintről. Így most a tőkeköltség 20,9 százalék körül alakul. Ugyanakkor a menedzsment várakozása szerint a bank idén 18 százalékos tőkemegtérülést fog elérni a tisztított eredmény szerint. Ez pedig 10.846 forint*20,9/18=9.340 forintos fair értéket jelent a könyvszerinti érték és az idei várható eredmények alapján. Ugyanakkor a jövő évben várhatóan jobb lesz az eredmény, hiszen bizonyos egyszeri tételek (pl. nagy orosz, ukrán leírás illetve céltartalék képzés) nem jelennek meg újra. Másrészt a hosszú magyar hozamszint is csökkenésnek indulhat ezekből a magasságokból, akárcsak az elvárt kockázati prémium is. Vagyis az extra magas tőkeköltség csökkenhet, s minden 1 százalékpontos csökkenés 5 százalékos felértékelődési potenciált jelent a részvényárban. Például a megállapodás az EU és a kormány között nagy valószínűséggel az effektív kamatráta (18 százalék) csökkenéséhez vezetne, ami valószínűleg a 10 éves hozamszintre is csökkentő hatással bírna. Különben az MNB az elkövetkező hónapokra várja az inflációs fordulatot itthon, míg a piaci árazások alapján jövőre csökkenhet az infláció mind az USA-ban (3,3 százalék környékére), mind az EMU-ban (4,5 százalék környékére). Itthon pedig 10 százalék környékére eshet vissza jövő év végére. Vagyis a fair részvény értékben ilyen értelemben felértékelődési potenciál van.

Ugyanakkor számos kockázattal kell számolnunk, ezek közül álljon itt néhány:

- A háború tovább eszkalálódik, s fordul a hadiszerencse. (Pl. a november 8-i időközi választásokon a republikánusok törnek előre, s megszerezve a többséget a képviselőházban, leállítják vagy fékezik az ukránoknak nyújtott támogatásokat.)

- A recesszió elhúzódik, mélyebb lesz, s magasabb munkanélküliséggel jár az előrejelzettnél, ami magasabb céltartalékképzést tehet szükségessé.

- A hideg időjárás és a magasabb gázfogyasztás nehezebb telet hoz jövőre, magas gázárakkal, ami elnyújtja a recessziós periódust.

- Nem tudunk megállapodni az EU-val, s ezért a 7,5 milliárd eurón felül az 5,9 milliárd eurós újjáépítési támogatást és a 10 milliárd eurós hitelt részben vagy egészben elveszítjük.

Olcsónak tűnik a szektortársakhoz képest

Mindenesetre a szektortársakkal történő összehasonlítás alapján is olcsónak tűnik az OTP részvény.

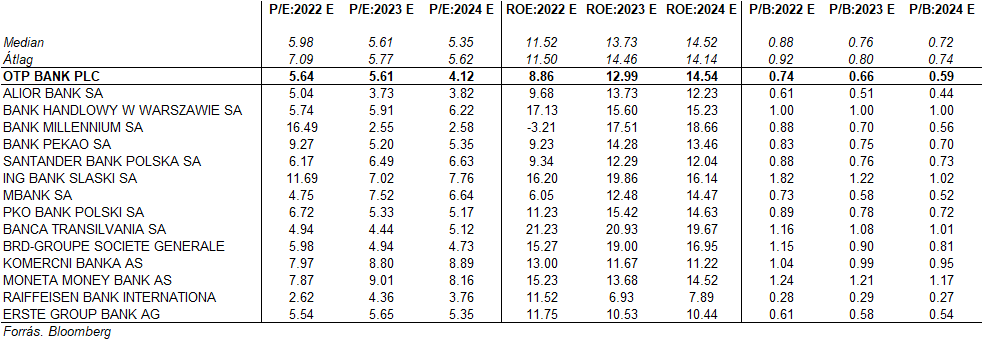

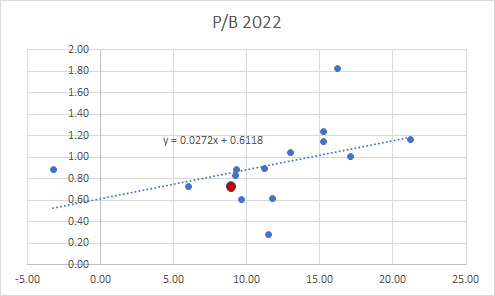

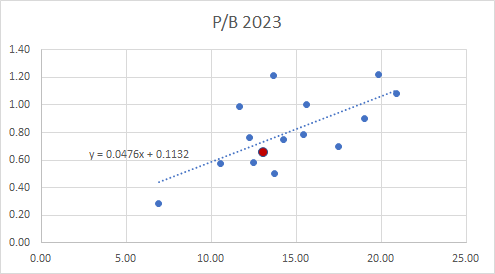

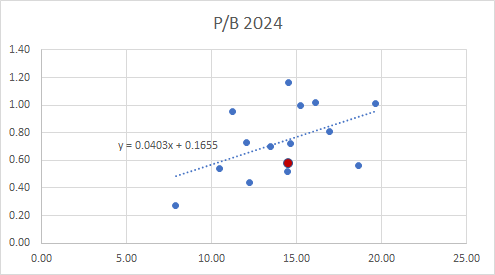

Ha pontosabban akarunk számolni, akkor érdemes figyelembe venni a regressziós (lineáris összefüggést a ROE és a fair érték között, ami első közelítésben egy egyenes; P/BV~ROE/COE tőkemegtérülés/tőkeköltség). Az alábbiakban ezen egyenesekkel próbáljuk becsülni az OTP részvények fair értékét a 2022-es, 2023-as és 2024-es előrejelzések alapján. A piros pötty jelzi az OTP-t, s az egyenes alatti elhelyezkedés alulértékeltséget jelez a szektortársakhoz képest.

Az OTP akkor lenne jól árazott, ha az egyeneseken helyezkedne el. A regressziós egyenesek képen látható egyenletei alapján kiszámítható a részvények fair értéke. Ez rendre 10.210 forint, 9.778 forint és 11.336 forintnak adódik.

Technikai kép

Az elmúlt hetekben az árfolyam:

- Kitört egy csökkenő trendcsatornából.

- Formálódik egy csészeszerű alakzat, amiből hamarosan jöhet egy emelkedés a 10.000 pont környékére, s feltehetőleg a 200 napos mozgóátlag fogja ezt az emelkedést megállítani.

Ugyanakkor ezzel az akcióval a május óta kialakult 9.726 és 7.878 forint közötti sávból is kitör, ami azt sugallja, hogy később tovább emelkedhet az árfolyam a 11.500 és 12.000 forint közötti tartományba. Az utóbbi megegyezik intézményi ajánlásunkban szereplő 12.000 forintos célárfolyammal.

Ezért vételre javasoljuk az OTP részvényt.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. Jelen dokumentum a rá irányadó jogszabályok alapján marketing közleménynek minősül, nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

- Az Erste Befektetési Zrt. felügyeleti szerve a Magyar Nemzeti Bank.

- Az ajánlást az Erste Befektetési Zrt. a kibocsátóval nem közölte.

- Az elemzésben közölt információk forrását az adott grafikon vagy táblázat alatt külön jelezzük.

Az elemzés készítése során használt módszertannal, értékeléssel, valamint a becslés, előrejelzés, célárfolyam készítésekor használt feltételezésekkel kapcsolatos további információkat az Elemzési hirdetményben találhat. Az Elemzési hirdetmény ezen túlmenően magyarázatot ad az ajánlások (Long, Short) jelentésére.

Az ajánlás a következő időtartamra (befektetési időtartam) vonatkozik: Az ajánlás a célárfolyam teljesüléséig, vagy a stop-loss aktiválódásáig érvényes.

Az ajánlás tervezett aktualizálása: Társaságunk az általa korábban kiadott elemzéseket külön nem aktualizálja.. Erre tekintettel, kérjük vegye figyelembe a fent megjelölt befektetési időtartamot, amelyre ajánlásunk vonatkozik.

Kockázati figyelmeztetés: Felhívjuk figyelmét arra, hogy az értékpapírokba történő befektetés különböző kockázatokat hordoz magában, ezért befektetési döntése meghozatala előtt körültekintően értékelje az egyes értékpapírok termékparamétereit! Társaságunknál elérhető termékekről részletes tájékoztatás – mely tartalmazza az adott termékekben rejlő kockázatokat is – a weboldalunkon található Erste Market Dokumentumok – Erste Market anyagokban érthető el. A társaságunk által terjesztett befektetési ajánlások listája a következő helyen érhető el, ugyanitt megtalálhatók az adott instrumentumra esetlegesen adott korábbi ajánlások is.

Összeférhetetlenségi nyilatkozat

A Társaság képviselői és alkalmazottai a törvények által lehetővé tett mértékben a Vállalat értékpapírjaiban pozícióval (vagy a Vállalattal kapcsolatos opciókkal, warrantokkal vagy jogokkal, vagy a Vállalat pénzügyi eszközeiben vagy más értékpapírjaiban érdekeltséggel) rendelkezhetnek. Továbbá a Társaság, annak társult vállalatai, képviselői és alkalmazottai befektetési banki szolgáltatásokat ajánlhatnak fel a Vállalatnak. Társaságunk minden szükséges lépést megtesz az érdekellentétek lehető legteljesebb elkerülése érdekében. E cél megvalósítása érdekében - többek között - ún. kínai falak kerültek felállításra, amelyek elválasztják az üzleti és elemzési területet. A kínai fal tényleges és virtuális korlátok felállítását jelenti az információáramlás korlátozása, adott esetben megtiltása érdekében (például: fizikai elválasztás, informatikai elválasztás). Ezen kívül korlátozzuk és nyomon követjük munkavállalóink saját számlás kereskedését. A befektetési ajánlások tekintetében az összeférhetetlenség megelőzésére és elkerülésére létrehozott belső szervezeti és igazgatási megoldások, valamint információs korlátok leírása az Elemzési hirdetményben található.

Az Erste Befektetési Zrt. folyamatosan nyomon követi az ajánlásban foglalt kibocsátókkal kapcsolatos összeférhetetlenségi eseteket. Az azonosított összeférhetetlenségi esetekről és kezelésükről az alábbiakban tájékozódhat.