A MOL II. negyedéves tisztított EBITDA-ja kismértékben várt felett alakult, a menedzsment javította a kilátásokat

Erste kommentár A MOL 178,5 milliárd forint tisztított CCS alapú eredményt ért el a második negyedévben szemben a piaci konszenzussal (171,5 milliárd forint) és a mi várakozásunkkal (181 milliárd...

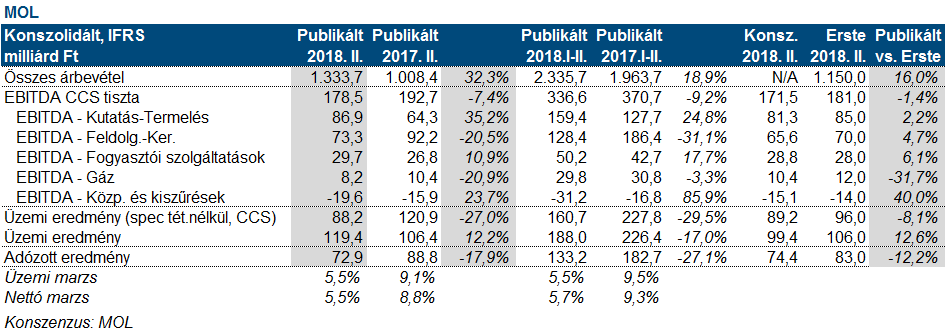

A MOL 178,5 milliárd forint tisztított CCS alapú eredményt ért el a második negyedévben szemben a piaci konszenzussal (171,5 milliárd forint) és a mi várakozásunkkal (181 milliárd forint).

A két vezető üzletág egyaránt meghaladta a várakozásokat. A kutatás-termelés 86,9 milliárd forint tisztított EBITDA eredménye a napi 109,6 ezer hordóegyenértékes termelésnek köszönhető, felette a mi 108 ezer hordós várakozásunknak. Az átlagos kőolaj eladási ár 66,8 dollár/hordóra nőtt, míg a gáz esetében enyhe csökkenés volt 35 dollár/hordóegyenértékes szintre.

A feldolgozás-kereskedelem 73,3 milliárd forint tisztított CCS-alapú EBITDA-ja szintén felette van a piaci várakozásnak (65,6 milliárd forint). Az eredmény ugyan 21%-kal elmarad az egy évvel korábbitól, de így is erősnek mondható a külső árrések fényében. A fogyasztói szolgáltatások 29,7 milliárd forinttal járultak hozzá az EBITDA-hoz köszönhetően az erős közép-kelet európai keresletnek és az Agip kutak átalakításának. Az eredmény minden idők második legnagyobb eredménye.

A pénzügyi sor viszont magasabb költségeket tartalmaz, mint a várakozás, a pénzügyi veszteség 24,6 milliárd forintot tett ki. A cég jelentős árfolyamveszteséget szenvedett el, miközben az adókulcs is 20,7%-ra nőtt. Az INA pozitív nyeresége miatt a kisebbségi tulajdonosra eső nyereség nőtt.

Összességében erős lett a MOL eredménye. A cég vezetése növelte előrejelzését: 2,4 milliárd dolláros EBITDA-t várnak idén a korábbi 2,2 milliárd dollárral szemben, míg a szabad készpénzáramlás is 1,1-1,3 milliárd dollár között lehet. A harmadik negyedév kilátásai erősek, a júliusi marzsok erős eredményt jeleznek előre. Ma pozitív részvényár reakciót várunk.

A Richter menedzsmentje tegnap javított profit marzs várakozásain. Miközben az árbevételi várakozásokat nem módosította, a bruttó marzsét a korábbi 56-57%-ról 57-58%-ra, az operatív marzsét a korábbi 12-13%-ról 13-14%-ra emelte. Ezzel implicite az év egészére vonatkozó profitvárakozásokon is javított a társaság. Ezen túlmenően szintén pozitív volt, hogy számos akvizíciót terveznek, főként a nőgyógyászat terén. Ezeket akár már idén bejelenthetik, várakozásunk szerint Valószínűleg gyógyszer készítmények megvételéről van szó, nem pedig teljes vállalat megvásárlásáról.

Csillagászati határt ért el tegnap az Apple piaci kapitalizációja, miután első vállalatként elérte az 1.000 milliárd amerikai dollárt. Sokáig szoros versenyben volt az Amazonnal ezért a címért, azonban a rendkívül jó keddi gyorsjelentéssel és a tegnapi további 2,9%-os árfolyam emelkedéssel állva hagyta Jeff Bezos cégét. Az pedig, hogy az 1.000 milliárd dolláros piaci kapitalizáció mit is jelent, talán az USA GDP-jének arányában kifejezve érdemes meghatározni, aminek ez közel 5%-a. Ilyen összevetésben azonban volt már olyan cég a történelem során, amely ezen érték felett volt. Meglepő módon a szebb napokat megélt General Electric az egyik ilyen társaság, melynek piaci kapitalizációja 2000-ben kicsivel az amerikai GDP 5%-a felett volt. Kevésbé meglepő viszont, hogy 1999-ben a Microsoft-nak sikerült hasonló, sőt ott előfordult, hogy a vállalat piaci kapitalizációja a GDP 6%-ra is rúgott. Nem kizárt az, hogy a mostani, 9 éve tartó bikapiac keretében a Microsoft rekordja is megdőlhet, ugyanis jelen pillanatban mind az Apple, mind az Amazon rendkívül jó fundamentumokkal rendelkezik, ráadásul előbbi árazása nem is mondható túlzónak.

Az Apple-lel kapcsolatos címlapsztorik az egész technológiai szektornak jót tettek, a Nasdaq 1,5%-os emelkedéssel abszolút felülteljesítő volt tegnap. Az S&P500 0,5%-kal került feljebb, míg a Dow stagnált.

A Dow gyenge teljesítménye annak is betudható volt, hogy az amerikai kereskedelmi miniszter, Wilbur Ross azt nyilatkozta a Fox Business-nek tegnap, hogy további nyomást kell Kínára helyezni, addig, amíg nem hagynak fel rossz kereskedelmi gyakorlataikkal.

Vegyes teljesítménnyel zártak ma az ázsiai piacok. A Nikkei 0,1%-ot emelkedett, miközben a Hang Seng 0,1%-ot, a Shanghai index pedig 0,4%-ot csökkent.

Júliusban csökkent a kínai Caixin beszerzési menedzser index étéke. A szolgáltatóipari index 53,9 pontról 52,8 pontra csökkent. A vártnál nagyobb mértékű a visszaesés fő oka egyértelműen a kereskedelmi háborútól való félelem.

Japánban is csökkent júliusban a beszerzési menedzser index értéke, de még itt is 50 pont fölötti értéket láthatunk, ami a gazdasági expanzió jele. A csökkenést itt is a kereskedelmi viszonyok romlása indokolta.

Vegyes képet mutattak a határidős piacok ma reggel. A Dow mínuszban, az S&P, a Nasdaq és a DAX pluszban volt.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.