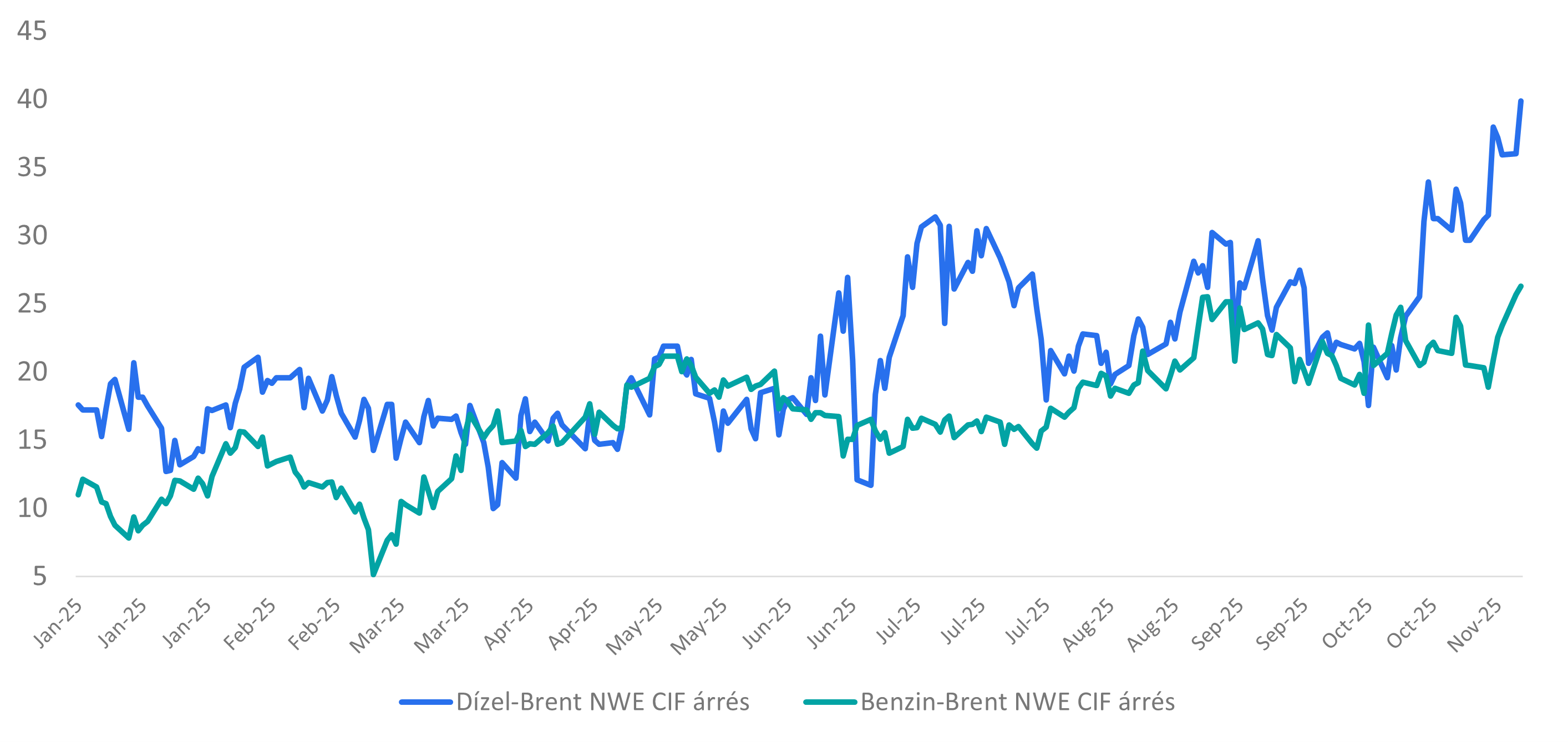

Az utóbbi napok egyik legérdekesebb fejleménye az európai energiapiacokon a dízel árrések felrobbanása volt. Egy hordó dízel ára 104 dollár jelenleg az észak-nyugat európai tőzsdéken, ami azt jelenti, hogy az irányadó Brent árához képest közel 40...

Az utóbbi napok egyik legérdekesebb fejleménye az európai energiapiacokon a dízel árrések felrobbanása volt. Egy hordó dízel ára 104 dollár jelenleg az észak-nyugat európai tőzsdéken, ami azt jelenti, hogy az irányadó Brent árához képest közel 40 dollár a felár. Ekkora felár soha nem volt az elmúlt évtizedek során ebben a termékben, ami rekord nyereséghez juttatja a régió finomítóit.

Mégis mi okozta ezt a helyzetet? Itt több tényező összejátszása figyelhető meg. Egyrészt Európa finomítói kapacitásai csökkennek: idén négy nagyobb egység zárt be, mivel nem látják stabilnak a jövő nyersolaj termék (benzin, dízel) keresletét, másrészt az európai szabályozók szigorodása, az egyre drágább CO2 kibocsátási költség és a rákényszerített zöldítés helyett ezek a vállalatok inkább a bezárás mellett döntöttek. Másrészt az EU és az USA egyre szigorúbb fellépése az illegális orosz dízel import, illetve az orosz olajvállalatok ellen szintén emeli a termék árát. Végül érdemes megemlíteni magukat az ukrán dróntámadásokat az orosz finomítók ellen, ami tovább csökkentette az orosz fűtőolaj és dízel exportot. A szeptember-októberi orosz dízelszállítások (587 illetve 650 ezer hordó/nap), 20%-kal voltak kisebbek, mint a 2025 év eddigi átlaga (797 ezer hordó/nap).

Egyelőre nem látszik, hogy mi fogná meg ezt a folyamatot, bár ekkora termék szpredek mellett rengeteg termék érkezhet Európába Ázsiából és az Egyesült Államokból is. De amíg csökken az orosz export, a magas marzsok fennmaradhatnak. Ez pedig tovább folyhat, mivel az USA láthatóan egyre szigorúbb az orosz eladásokkal kapcsolatban, a Lukoil és Rosznyeft elleni szankciókat hatékonyabban kívánják betartatni, mint a korábbi intézkedéseket.

A magas finomítói marzsok jó hírt jelentenek a régió finomítóinak (MOL, Orlen, OMV, OMV Petrom), de ezekből a vaskos árrésekből profitálhatnak a nyugat-európai cégek (BP, TotalEnergies, Shell) és az amerikai finomítók (Valero, Marathon Petroleum, Phillips 66) is.

A nyugat-európai benzin és a dízel árrések a Brenthez képest (USD/bbl)

Forrás: Reuters

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának