Előszőr a Brexit, aztán Trump, most pedig az olaszok? A szenátus megreformálásával kapcsolatos közelgő olasz népszavazás a befektetők fókuszába kerülő következő nagy politikai esemény. A népszavazás kulcsfontosságú lehet a jelenlegi komplex olasz helyzetben: a kiábrándító növekedési adatok, a bankrendszer körüli aggodalmak és a populista illetve euroszkeptikus pártok előretörése jelenleg a legforróbb témák.

A következő 12 hónap számos politikai kockázatot hordoz az eurozónára nézve: német, francia, holland és osztrák választások, Brexit tárgyalások és az új amerikai adminisztráció körüli bizonytalanság. Az eurozóna stabilitása szempontjából a legfontosabb a decemberi olasz népszavazás.

Miről szavaznak az olaszok?

December 4-én alkotmányos népszavazás lesz Olaszországban. A referendum az olasz parlament által még áprilisban megszavazott alkotmánymódosító törvénycsomagról szól, amely csak a sikeres kimenetelű szavazás esetén léphet hatályba. A szavazás lényege a törvényhozás munkájának felgyorsítása a parlamenti rendszer megváltoztatásán keresztül. Ha sikeres lesz a referendum, akkor az 1946 óta érvényben lévő kétkamarás parlamentáris rendszer megváltozik. 315 fős szenátus 100 főre csökken a következő választástól, és a hatáskörét is elveszíti. Így a parlamentet csak a 630 tagú képviselőház alkotná. Ha a szenátus elveszítené a hatalmát, akkor felgyorsítható lesz a törvényhozás, illetve a létszámcsökkentés megtakarítással is jár. A népszavazás sikertelensége esetén azonban Matteo Renzi miniszterelnök lemondana és visszavonulna a politikától.

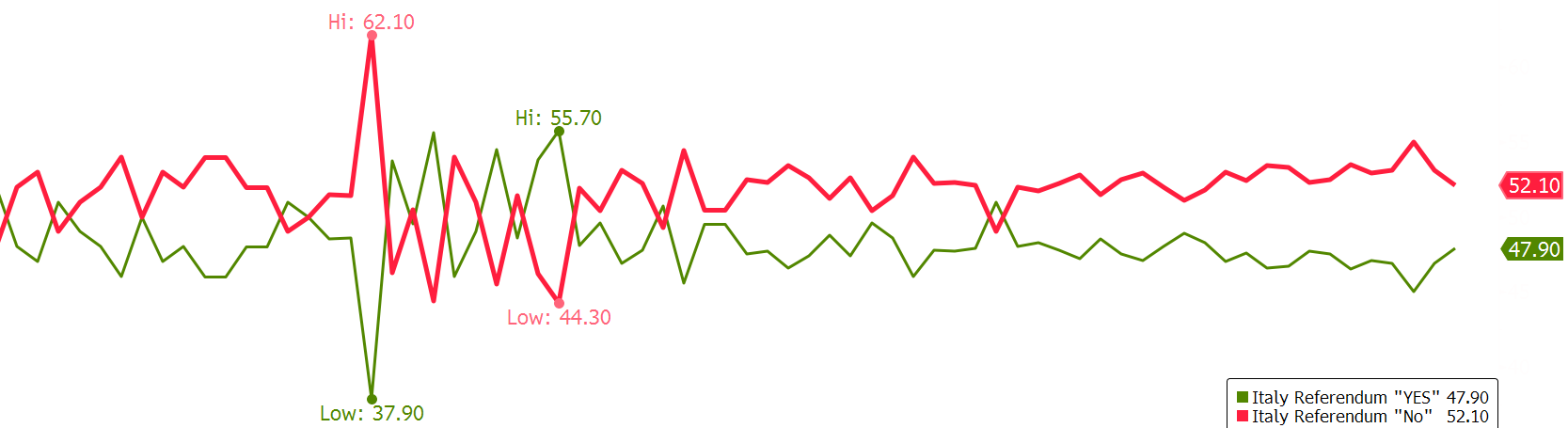

A szenátusi reform elutasításának valószínűsége nőtt az utóbbi hetekben. A közvélemény kutatások szerint 52% körül van jelenleg a „nem” szavazatok aránya. A bizonytalan szavazók száma még mindig emelkedik, így van még tere az „igen” tábor növekedésének (A referendum bármilyen részvételi arány mellett érvényes lesz). Renzi miniszterelnök pártja megosztott a reformot illetően, míg az ellenzék egységesen elutasítja azt.

A népszavazás várható kimenetelének alakulása a közvéleménykutatások szerint

forrás: Bloomberg

A szavazás lehetséges kimenetelei

A Deutsche Bank elemzői három forgatókönyvet vázolnak fel a választások kimenetelét illetően. A legkedvezőbb eset, ha a választáson az „igenek” győznek, akkor a jelenlegi kormány valószínűleg marad a ciklus végéig, vagyis 2018 közepéig. A Szenátus megreformálása mellett egy új választási törvény is napirenden van. A jelenlegi rendszer gyengeségét jelzi, hogy 1945 óta a jelenlegi a 64. olasz kormány (vagyis eddig egyetlen olasz kormány sem töltötte ki a négyéves ciklusát), ezért olyan változást terveznek, hogy ha egy párt 40%-nál több szavazatot szerez, akkor stabil többséget szerezzen automatikusan a törvényhozásban. A népszavazás komoly erőpróbája lesz Matteo Renzi-nek, és pozitív kimenetel esetén a mindenkori kormány hatalma rendkívül megerősödhet. Az Öt Csillag Mozgalom népszerűsége azonban meredeken emelkedik, és komolyan veszélyezteti a népszavazás kimenetelét.

A szavazás sikertelensége esetén borítékolható a miniszterelnök lemondása. Ebben az esetben szakértői vagy más ideiglenes kormány alakulhat, de előre hozott választásokra lehet számítani, akár már a jövő év közepén. Időközben az új választási törvény is életbe léphetne, amely megkönnyítené a következő parlamenti választások utáni kormányalakítást. Ennek 80% az esélye, ha elbukik a referendum.

A „nemek” győzeleme esetén pedig a legvalószínűtlenebb (de nem teljesen lehetetlen) forgatókönyv, hogy már a jövő év elején új parlamenti választásra kerülne sor. A közvélemény kutatások alapján az Öt Csillag Mozgalom párt lenne a legesélyesebb a győzelemre, aki más euro-szkeptikus pártokkal együttműködve próbálna kormányt alakítani. A pártok különbözősége miatt ez azonban rendkívül nehezen valósulna meg. Erre a forgatókönyvre 20%-os valószínűséget adnak a Deutsche Bank elemzői.

A népszavazás és a gazdaság teljesítménye

Matteo Renzi hatalmon maradhat az „igen” szavaztok többségbe kerülése esetén. A Deutsche Bank elemzői ebben az esetben a jelenlegi 0,4%-ról 0,7%-ra javítanák a GDP növekedésre vonatkozó előrejelzéseiket. Számos bizonytalan belső és külső tényező van, amelyek az előrejelzést befolyásolhatják, például a megválasztott amerikai elnök jövőbeni politikája. 2018 végéig kb. 0,5%-ponttal magasabb lehet a GDP növekedése a többi szcenáriókhoz képest.

A második forgatókönyv vagyis Renzi lemondása és az átmeneti kormány megalakulása már negatívan érintheti a gazdaságot, növekedés terén továbbra is gyengélkedésre lehetne számítani, de várhatóan recesszió nem következne be. A fő kockázat ebben az esetben, hogy akár hosszabb ideig is kormányon lehetnek olyan heterogén koalíciók, amelyek nem támogatják a szükséges reformok végrehajtását.

Az előrehozott választások és az euro szkeptikus pártok előretöréséről szóló harmadik szcenárió a legkedvezőtlenebb forgatókönyv a gazdaságnak. Ebben az esetben számítani lehet az eurozónában maradásról egy véleménynyilvánító népszavazásra. A jövő évtől pedig akár recesszióba is csúszhatna az olasz gazdaság.

Mi lesz a bankokkal?

A referendum sikeressége esetén valószínűleg lendületet kaphatnak az olasz bankok és a tőzsdeindexet illetve az európai bank indexet is felülteljesíthetik. Ez a forgatókönyv ugyan pozitív a bankoknak, de nem elégséges lépés a pénzintézeteknek, a folyamatban lévő átstrukturálások és feltőkésítések támogatásához. Ebben az esetben sem várható tehát gyorsan rendszerszintű megoldás a bankrendszer problémáira, de a politikai környezet támogatná a bankokat a kilábalásban.

A népszavazás bukása esést hozhatna az olasz bankrészvények árfolyamában, és valószínűleg a piac nagy részét lefedő olasz indexnél rosszabbul teljesítene a bankszektor. A hitelaktivitás romlása további negatív nyomást gyakorolna a gazdaságra, és a növekvő veszteségek még tovább rontanák a helyzetet a bankszektorban. A rendkívül nagyméretű nem-teljesítő hitelállomány miatt az olasz bankok eddig is a figyelem középpontjában voltak. Nagyjából 360 milliárd értékű problémás hitelről van szó, amely a teljes portfolió közel 18%-át jelenti. Nagy átlagban 60%-át fedezték le eddig a bankok, viszont egyes elemzők szerint a névértékük 20%-át érik a követelések, vagyis hiányzik még 20%, ami további veszteségeket okozhatnak a bankoknak. Ebből is látható, hogy komoly tőke hiányzik a bankszektorból, és sikertelen népszavazás esetén a bizonytalanság miatt tovább nőhetne a bankok sérülékenysége.

A nagy bankok közül a legnehezebb helyzetben a világ legrégebbi pénzintézete a Monte dei Paschi di Siena van. A múlt héten izgalmas események voltak a banknál, egy rendkívüli közgyűlést tartottak, és az ott elfogadott intézkedések a csődtől menthetik meg a bankot. Ez pedig jó hír a pénzintézetnek, mert az is kérdéses volt, hogy eljön-e elég tulajdonos, de sikerült a szavazatképességhez szükséges 20%-nál is több részvényesnek összegyűlnie. Marco Morelli vezérigazgatónak sikerült a részvényeseket meggyőznie, hogy a bajba jutott bankban fordulat hozhatna, ha sikerülne tőkét emelniük, 28 milliárdnyi rossz hiteltől megszabadulnának és átszerveznék a pénzintézet működését. A részvényesek 5 milliárd eurós tőkeemelést szavaztak meg.

Az olasz bankok tőkemegfelelése

Az alábbi táblázatban a legnagyobb olasz bankok adatai láthatóak. A számok nem változtak érdemben a július végi Fókuszunk óta, a legnagyobb bajban lévő Monte dei Paschi nem teljesítő eszközállománya például 1,5 milliárd euróval 45,6 milliárd euróra csökkent (ezt az állományt csökkentenék 28 milliárd euróval), miközben a fedezettség 1%-ponttal 48%-ra emelkedett.

forrás: Bloomberg

Általában a bankok esetében a 2016-ra vonatkozó CET1 szükséges tőkemegfelelési mutatója a Bázel III átmeneti szabályai szerint 8,625% és az érték módosul 2019-re fokozatosan 10,5%-ra. Az Európai Központi Bank azonban rendszerszinten jelentős kockázatú pénzintézeteknek minősítette a fenti bankokat, ezért egyedi tőke-megfelelési mutatót írt elő számukra.

A Monte de Paschi kivételével 9,5%-os minimumszintet írt elő az EKB a tőke-megfelelési mutatót tekintve. A bankok többsége jelenleg bőven teljesíti ezt a szintet, így a nem-teljesítő eszközök esetében akár jelentősen is tudnák növelni a fedezettséget a céltartalék képzésén keresztül, hogy saját tőke ne essen az EKB által várt minimum alá (A már említett Fókuszban találhatóak erre vonatkozó számítások). Az UniCreditnél hamarosan elindulhat a 13 milliárd eurós tőkeemelés, de a Monte de Paschi újratőkésítési tervének esetleges kudarca pedig az egész olasz bankrendszerre rányomná a bélyegét. Ráadásul, amíg a nagyobb bankoknál nincsen komoly probléma, de több olyan kisebb problémás bank is található Olaszországban (Popolare di Vicenza, Veneto Banca, Carige, Banca Etruria, CariChieti, Banca delle Marche és a CariFerrara), amelyek rendszerszinten is fertőzést okozhatnak.

A fenti sorok alapján elmondható, hogy az olasz bankrendszer helyzete nem romlott az elmúlt hónapok során. A számok pedig alátámasztják, hogy a legtöbb bank esetében van még tere a további céltartalék képzésnek, vagyis a portfolió esetleges további romlása esetén sem kerülnének a csőd szélére a pénzintézetek. A decemberi 4-i olasz referendum ugyanakkor kulcsfontosságú lehet, mert a „nemek” győzelme esetén tovább növekedhetne a bizonytalanság a bankszektorban.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. Jelen dokumentum a rá irányadó jogszabályok alapján marketing közleménynek minősül, nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

- Az Erste Befektetési Zrt. felügyeleti szerve a Magyar Nemzeti Bank.

- Az ajánlást az Erste Befektetési Zrt. a kibocsátóval nem közölte.

- Az elemzésben közölt információk forrását az adott grafikon vagy táblázat alatt külön jelezzük.

Az elemzés készítése során használt módszertannal, értékeléssel, valamint a becslés, előrejelzés, célárfolyam készítésekor használt feltételezésekkel kapcsolatos további információkat az Elemzési hirdetményben találhat. Az Elemzési hirdetmény ezen túlmenően magyarázatot ad az ajánlások (Long, Short) jelentésére.

Az ajánlás a következő időtartamra (befektetési időtartam) vonatkozik: Az ajánlás a célárfolyam teljesüléséig, vagy a stop-loss aktiválódásáig érvényes.

Az ajánlás tervezett aktualizálása: Társaságunk az általa korábban kiadott elemzéseket külön nem aktualizálja.. Erre tekintettel, kérjük vegye figyelembe a fent megjelölt befektetési időtartamot, amelyre ajánlásunk vonatkozik.

Kockázati figyelmeztetés: Felhívjuk figyelmét arra, hogy az értékpapírokba történő befektetés különböző kockázatokat hordoz magában, ezért befektetési döntése meghozatala előtt körültekintően értékelje az egyes értékpapírok termékparamétereit! Társaságunknál elérhető termékekről részletes tájékoztatás – mely tartalmazza az adott termékekben rejlő kockázatokat is – a weboldalunkon található Erste Market Dokumentumok – Erste Market anyagokban érthető el. A társaságunk által terjesztett befektetési ajánlások listája a következő helyen érhető el, ugyanitt megtalálhatók az adott instrumentumra esetlegesen adott korábbi ajánlások is.

Összeférhetetlenségi nyilatkozat

A Társaság képviselői és alkalmazottai a törvények által lehetővé tett mértékben a Vállalat értékpapírjaiban pozícióval (vagy a Vállalattal kapcsolatos opciókkal, warrantokkal vagy jogokkal, vagy a Vállalat pénzügyi eszközeiben vagy más értékpapírjaiban érdekeltséggel) rendelkezhetnek. Továbbá a Társaság, annak társult vállalatai, képviselői és alkalmazottai befektetési banki szolgáltatásokat ajánlhatnak fel a Vállalatnak. Társaságunk minden szükséges lépést megtesz az érdekellentétek lehető legteljesebb elkerülése érdekében. E cél megvalósítása érdekében - többek között - ún. kínai falak kerültek felállításra, amelyek elválasztják az üzleti és elemzési területet. A kínai fal tényleges és virtuális korlátok felállítását jelenti az információáramlás korlátozása, adott esetben megtiltása érdekében (például: fizikai elválasztás, informatikai elválasztás). Ezen kívül korlátozzuk és nyomon követjük munkavállalóink saját számlás kereskedését. A befektetési ajánlások tekintetében az összeférhetetlenség megelőzésére és elkerülésére létrehozott belső szervezeti és igazgatási megoldások, valamint információs korlátok leírása az Elemzési hirdetményben található.

Az Erste Befektetési Zrt. folyamatosan nyomon követi az ajánlásban foglalt kibocsátókkal kapcsolatos összeférhetetlenségi eseteket. Az azonosított összeférhetetlenségi esetekről és kezelésükről az alábbiakban tájékozódhat.