Az Erste szektorelemzője augusztus 8-án tette közzé a MOL második negyedéves eredményéről szóló véleményét. Az elemzés főbb megállapításai: A MOL ma tette közzé második negyedéves eredményét. A tiszta CCS EBITDA 245,1...

Az Erste szektorelemzője augusztus 8-án tette közzé a MOL második negyedéves eredményéről szóló véleményét. Az elemzés főbb megállapításai:

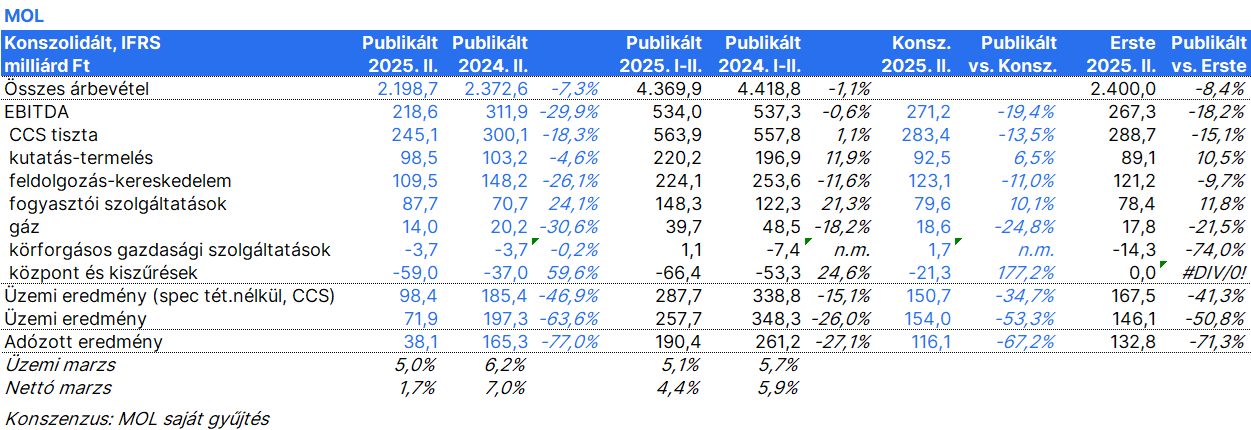

A MOL ma tette közzé második negyedéves eredményét. A tiszta CCS EBITDA 245,1 milliárd forint lett, míg a piaci konszenzus 283,4 milliárd, az Erste előrejelzése pedig 288,7 milliárd forint volt.

A kulcsfontosságú szegmensek közül a Kutatás-Termelés üzletág 98,5 milliárd forintos tiszta EBITDA-t ért el, ami kissé meghaladta az Erste előrejelzést. A MOL 93,5 kboe/nap szénhidrogént termelt a második negyedévben, ami összhangban van az Erste becslésével. A teljes realizált szénhidrogénár 62,4 USD/boe-ra esett vissza a 2025 első negyedévi 64,7 USD/boe-ról a csökkenő regionális olaj- és gázárak miatt. Ez némileg magasabb, mint amire az Erste számított, emiatt a tisztított EBITDA adat kissé meghaladta az elemző várakozását.

A Feldolgozás-Kereskedelem üzletág 109,5 milliárd forintos tiszta CCS-alapú EBITDA-t mutatott ki a második negyedévben, ami a 123,1 milliárd forintos piaci konszenzus alatt van. A MOL 9%-kal több nyersolajat dolgozott fel az első negyedévhez, és 24%-kal többet a tavalyi második negyedévhez képest, mivel a bázisidőszakban jelentős leállások voltak. A Brent alapú komplex finomítói árrés 6,0 USD/hordóra emelkedett 2025 második negyedévében a 2025 első negyedévi 4,0 USD/hordóról. A petrolkémiai szegmens továbbra is nyomás alatt állt, annak ellenére, hogy a petrolkémiai árrés 234 EUR/tonnára emelkedett a 2025 első negyedévi 151 EUR/tonnáról. A szegmens EBITDA szinten továbbra is veszteséges maradt. A MOL elsősorban a gyengébb értékesítési és marketing árréseket okolta az alulteljesítésért.

A fogyasztói szolgáltatások tiszta EBITDA-ja 87,7 milliárd forint volt, ami összhangban van az Erste várakozásával. A kiskereskedelemben értékesített teljes üzemanyag mennyiség 1%-kal nőtt éves szinten. A MOL szerint az üzemanyagon kívüli termékek értékesítési dinamikája továbbra is egészséges, az üzemanyagon kívüli árrés 7%-kal nőtt éves szinten dollárban, míg a nem-üzemanyag forgalom is 8%-kal nőtt év/év alapon. A gázüzletág EBITDA-ja 14 milliárd forint volt, ami összhangban van a becslésekkel, míg a körforgásos gazdaság divízió a várakozásoknak megfelelően veszteséges volt.

A fő negatív meglepetés az általános vállalati költségek soron volt. A MOL egy egyszeri, nem pénzbeli tételt számolt el a BME Fenntartó Zrt. tranzakcióval kapcsolatban. A MOL 50 milliárd forintért megvásárolta a BME Fenntartó törzsrészvényeinek 100%-át a magyar államtól. Ezt a cég a következő 10 évben éves részletekben fizeti ki. A tranzakció számviteli elszámolása miatt a jövőbeni kifizetések jelenértéke már 2025 második negyedévében is terhelte a csoport (és a Vállalati és Egyéb szegmens) kötelezettségeit és az eredménykimutatást. Ez a költséghatás ebben a negyedévben 36 milliárd forintot (körülbelül 98 millió USD-t) tett ki. A BME Fenntartó Zrt. finanszírozza és működteti Budapest legfontosabb műszaki egyetemét.

A MOL 11,6 milliárd forint pénzügyi nyereséget könyvelt el a második negyedévben, amely főként a devizában denominált hitelek és kölcsönök árfolyamnyereségéből (27,7 milliárd forint) származott. A 44,6 milliárd forintos társasági adó is valamivel magasabb volt a vártnál.

Összességében a vártnál gyengébb negyedéves eredményt hozott a mostani jelentés, nemcsak a BME Fenntartó Zrt. felvásárlásával kapcsolatos 36 milliárd forintos egyszeri tétel, hanem a gyengébb feldolgozás-kereskedelemi profit és a magasabb adók miatt is. A MOL 1,52 milliárd dollár tiszta CCS EBITDA-t ért el a 2025-ös év első felében, így a több mint 3 milliárd USD tiszta CCS EBITDA éves célkitűzés továbbra is elérhető. Ezzel együtt a második félév számos kihívást tartogat, különösen a külső környezet oldaláról. A júliusi finomítói árrések erősek voltak, de a petrolkémiai ágazat továbbra is gyenge eredményességgel küzd. Az olaj és gázárak erősen ingadoznak és inkább lefelé mutató kockázatok vannak, az üzemanyagok iránti kereslet a közép-kelet-európai régióban meglehetősen gyenge a lassú növekedés és az elégtelen gazdasági aktivitás miatt.

Az Erste elemzője úgy gondolja, hogy a BME Fenntartó megvétele, amely a magyar felsőoktatás pénzügyi támogatásában való részvételt célozza, meglehetősen megkérdőjelezhető részvényesi szempontból, és valószínű, hogy a befektetők negatívan fogadják. A múltban már volt egy hasonló tranzakció: a MOL 2021-ben mintegy 43 millió saját részvényt, azaz a teljes részvényállomány 5,2%-át ruházta át egy Új Európa nevű alapítványnak, amely egy elsősorban oktatási célokat támogató közhasznú alapítvány. Úgy véli, hogy az Új Európa támogatásához hasonlóan nem egyértelmű, hogy a BME Fenntartó Zrt. felvásárlása hogyan szolgálja a MOL kisebbségi részvényeseinek pénzügyi érdekeit.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében, az Elemzési hirdetményben, illetve az Erste Group Research Disclaimer-ében.