Az Erste szektorelemzője augusztus 7-én tette közzé a Magyar Telekom második negyedéves eredményéről szóló véleményét. Az elemzés főbb megállapításai: Az MTel második negyedéves bevétele a vártnak megfelelően alakult, míg az...

Az Erste szektorelemzője augusztus 7-én tette közzé a Magyar Telekom második negyedéves eredményéről szóló véleményét. Az elemzés főbb megállapításai:

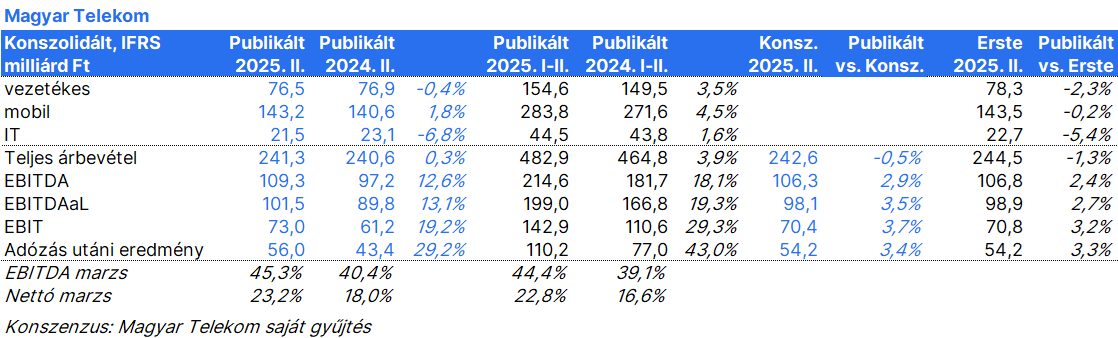

Az MTel második negyedéves bevétele a vártnak megfelelően alakult, míg az EBITDAaL és a nettó nyereség meghaladta a konszenzust. A cég módosította a 2025-ös pénzügyi évre vonatkozó előrejelzést az EBITDAaL, a korrigált nettó nyereség és a szabad pénzáram (FCF) tekintetében.

A 241,3 milliárd forintos bevétel nagyjából változatlan maradt éves szinten, mivel a jobb mobil adat és vezetékes szélessávú bevételeket ellensúlyozták az alacsonyabb IT-bevételek, az alacsonyabb berendezésértékesítés és a vezetékes szolgáltatásokat nyújtó ViDaNet eladása.

Magyarországon az egy felhasználóra jutó mobil bevétel (vegyes mobil ARPU) 1,7%-kal nőtt éves szinten. A mobil előfizetői bázis 91 ezerrel nőtt a negyedév során, a száloptika bővülés 22 ezer volt. Az egy felhasználóra jutó vezetékes szélessávú bevétel (vegyes vezetékes szélessávú ARPU) 2,0%-kal nőtt, míg a TV ARPU 3,9%-kal csökkent éves szinten. Az MTel 37 ezer TV-ügyfelet veszített az első negyedévhez képest.

Az EBITDAaL 13,1%-kal 101,5 milliárd forintra nőtt éves szinten, a marzs 480 bázisponttal javult. A lökést az adta, hogy 2025. január 1-jétől megszűnt a magyarországi különadó (tavaly 9,1 milliárdos költséget jelentett a második negyedévben). Ezenkívül az MTel 1,5 milliárd forint egyszeri nyereséget könyvelt el a ViDaNet eladásán és 2,0 milliárd forintot ingatlaneladásokon. Az egyszeri tételek nélkül az EBITDAaL 98,0 milliárd forintot tett ki.

Az adózott eredmény 29,2%-kal, 56,0 milliárd forintra ugrott éves szinten, elsősorban a magasabb EBITDAaL miatt.

A spektrumlicencek nélkül számított első negyedéves CAPEX AL 4,2%-kal, 27,7 milliárd forintra nőtt az előző év azonos időszakához képest, főként a magyarországi és észak-macedóniai hálózati beruházásoknak, valamint az átmenetileg magasabb észak-macedóniai TV-tartalom-aktiválási költségeknek köszönhetően. 2025 első félévében a szabad pénzáram (FCF) 86,0 milliárd forintot tettek ki, ami 49,3 milliárd forintos javulást jelent éves szinten. A nettó adósság/EBITDA arány 0,95x volt 2025 második negyedévében.

A Magyar Telekom módosította a 2025-ös előrejelzését. Az EBITDAaL várhatóan 15%-kal nő éves szinten, ami a korábban megadott 12-15%-os sáv felső éle. Mind a korrigált nettó nyereség, mind a spektrumlicencek nélküli szabad pénzeszközök várhatóan elérik a legalább 200 milliárd forintot, szemben a korábbi 190 milliárd, illetve 180 milliárd forintos előrejelzéssel. A cég továbbra is 1-3%-os éves bevételnövekedést vár.

Az Erste elemzője úgy látja, hogy a tarifaindexálás hiánya miatt az MTel a várakozásoknak megfelelően visszatért az alacsony, egyszámjegyű bevételnövekedéshez. A 2025 második negyedévében elért EBITDAaL-emelkedés alacsony, az ingatlaneladásokból származó egyszeri 2,0 milliárd forintos nyereség nem volt ismert a piac számára. A mobil és vezetékes szélessávú mérőszámok továbbra is jók, míg a TV-t az árerózió és az ügyfélkör csökkenése sújtotta. Az Erste legutóbbi elemzésében 196 milliárd forintra becsülte az idei korrigált nettó nyereséget. Figyelembe véve a cég mostani legalább 200 milliárd forintos előrejelzését és a 80%-os kifizetési arányt, a 2025-ös eredmények alapján a részvényesi javadalmazás 178 forint lehet részvényenként.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében, az Elemzési hirdetményben, illetve az Erste Group Research Disclaimer-ében.