Az Erste szektorelemzője február 13-án tette közzé az OTP negyedik negyedéves eredményére vonatkozó várakozását. Az elemzés főbb megállapításai: Az OTP március 6-án reggel fogja publikálni negyedik negyedéves jelentését. Az Erste...

Az Erste szektorelemzője február 13-án tette közzé az OTP negyedik negyedéves eredményére vonatkozó várakozását. Az elemzés főbb megállapításai:

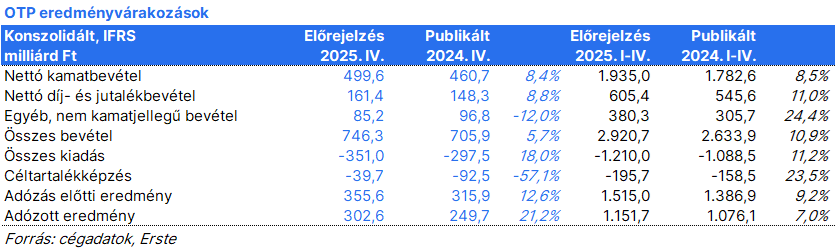

Az OTP március 6-án reggel fogja publikálni negyedik negyedéves jelentését.

Az Erste szektorelemzőjének véleménye szerint az OTP erős eredményről számolhat be. A bevételek növekedése és az alacsony céltartalékolás együttes hatásaként a negyedéves profit 21,2%-kal 302,6 milliárd forintra emelkedhetett, azonban a második és harmadik negyedévi eredménytől még így is elmaradhatott a megugró működési költségek miatt.

A negyedik negyedévben még tovább gyorsulhatott a hitelbővülés, ami negyedév/negyedév alapon 4%-ot érhetett el, a harmadik negyedévben elért 3%-ot követően. Magyarországon a szeptemberben indult Otthon Start programnak köszönhetően jelentősen bővülhetett a jelzáloghitelezés, a növekedés másik motorja pedig Üzbegisztán lehetett, ahol a fogyasztási hitelezés növekedett.

A nettó kamatmarzs csoportszinten stabil lehetett, míg Magyarországon és Üzbegisztánban javulhatott. A hazai marzsokhoz az Otthon Start program és az értékpapír portfolión elért hozam is pozitívan járulhatott hozzá. Az Erste előrejelzése szerint a nettó kamatjövedelem év/év alapon 8%-kal bővülhetett, elsősorban a volumen hatásnak köszönhetően.

A nettó díj- és jutalékbevételeket pozitívan befolyásolhatta az alapkezelő által elért sikerdíj. A nem kamatjellegű bevétel erős maradhatott, de alacsonyabb, mint az előző két negyedévben, melyeket az orosz operáció támogatott.

A működési költségek jelentősen emelkedhettek, nem csak a szokásos szezonalitási hatások miatt, hanem azért is mert az OTP 20 milliárd forinttal támogatja a gödöllői kastély felújítását, melynek költségét egy összegben, a negyedik negyedévben számolják el.

A céltartalékképzés még úgy is lényegesen alacsonyabb lehet, mint az egy évvel korábbi, hogy itt kerül elszámolásra a kamatstop újabb meghosszabbításának 4 milliárd forintos költsége. A nem teljesítő hitelportfolió aránya némileg romolhatott, az előző negyedév végi 3,4%-ról 3,5%-ra emelkedhetett.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében, az Elemzési hirdetményben, illetve az Erste Group Research Disclaimer-ében.