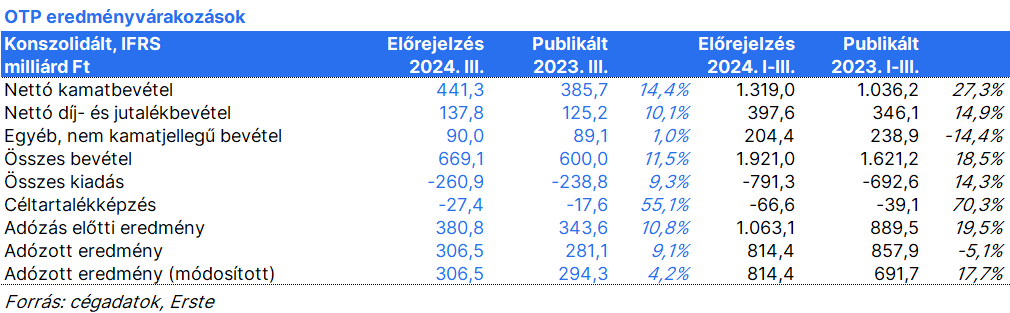

Az OTP november 8-án hajnalban teszi közzé harmadik negyedéves eredményét. A harmadik negyedévben várakozásunk szerint 306,5 milliárd forintos profitot érhetett el a bankcsoport, ami év/év és negyedév/negyedév alapon is növekedést jelent, annak ellenére...

Az OTP november 8-án hajnalban teszi közzé harmadik negyedéves eredményét.

A harmadik negyedévben várakozásunk szerint 306,5 milliárd forintos profitot érhetett el a bankcsoport, ami év/év és negyedév/negyedév alapon is növekedést jelent, annak ellenére is, hogy a román leánybankot július végén eladták, így már nem járult hozzá a negyedéves profithoz.

Az OTP jelezte, hogy a román leánybank eladásához kapcsolódóan pozitív egyszeri eredménye fog keletkezni a devizaárfolyam mozgások értékkorrekciója miatt, ami az egyéb, nem kamatjellegű bevételek között kerül kimutatásra. A román leánybank értékesítése a tőkehelyzetre is pozitívan hat. A csoport erős tőkehelyzete várhatóan ismét feléleszti a tőke felhasználásáról szóló egyeztetéseket.

Az egyéb, nem kamatjellegű bevételeket a hozamcsökkenés következtében a támogatott hitelek átértékelése is pozitívan befolyásolhatta, így ez a sor 90 milliárd forintot érhetett el, ami erős negyedéves növekedést jelent és meghaladja az egy évvel ez előtti szintet is.

Mind a kamatjövedelmek, mind pedig a díj- és jutalékbevételek növekedése kompenzálhatta a kieső román leánybankot. A magyar kamatmarzsok enyhén javulhattak, de a hitelezés nyomott maradhatott. Más országokban — például Bulgáriában, Horvátországban és Üzbegisztánban — azonban erős lehetett a hitelvolumen növekedése.

Ez az első olyan negyedév, melyben a nettó díj- és jutalékbevételeket már érinti a pénzügyi tranzakciós illeték magyarországi megemelése, amelyet jelenleg még nem lehet a lakossági ügyfelekre áthárítani. Ezt azonban ellensúlyozhatta, hogy több, az OTP szempontjából fontos országban is erősen alakult a turizmus.

A román leánybank értékesítése miatt negyedév/negyedév alapon javuló költséghelyzetre számítunk, melynek köszönhetően a költség/bevétel hányados 40 százalék alá eshetett a harmadik negyedévben.

A céltartalékképzés szempontjából a környezet támogató maradt. A második negyedévet érintő egyszeri hatások miatt negyedév/negyedév alapon a céltartalékképzés csökkenésére számítunk, de ezzel együtt is a tavalyi érték fölött maradhatott.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.