Az OTP augusztus 9-én hajnalban teszi közzé második negyedéves jelentését. Az Erste elemzőjének előrejelzése alapján az OTP bevételei jelentősen bővülhettek a második negyedévben, de a működési költségek és a céltartalékképzés is...

Az OTP augusztus 9-én hajnalban teszi közzé második negyedéves jelentését.

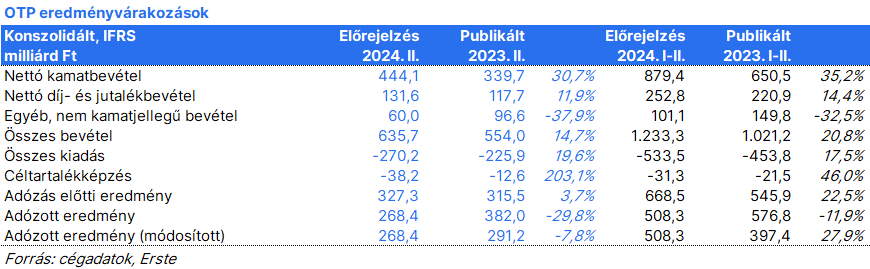

Az Erste elemzőjének előrejelzése alapján az OTP bevételei jelentősen bővülhettek a második negyedévben, de a működési költségek és a céltartalékképzés is emelkedhetett. Ráadásul a tavalyi második negyedévben jelentős, 84 milliárdos egyszeri pozitív tételt könyvelt el az OTP az üzbég Ipoteka Bank akvizíciója kapcsán, ennek hiánya miatt az OTP profitja most közel 8%-kal 268,4 milliárd forintra csökkenhetett.

A régióban tapasztalható kamatkörnyezet kedvező maradt az OTP számára, sőt a magyar kamatmarzsok javulhattak is a magas alapkamat csökkenésének köszönhetően. A nettó kamatjövedelem az első negyedéves 435 milliárd forintról 444 milliárd forintra emelkedhetett, főleg a volumen növekedésnek köszönhetően. A nettó díj- és jutalékbevétel év/év és negyedév/negyedév alapon is bővülhetett. Az egyéb bevételek negyedév/negyedév összehasonlításban emelkedhettek, de a tavalyi évtől elmaradhattak, mivel tavaly jelentős pozitív átértékelési hatások jelentek meg a támogatott hiteleknél a hozamgörbe csökkenésének eredményeként.

Az inflációs nyomás eredményeként a működési költségek tovább emelkedhettek, mintegy 20%-kal meghaladva a tavalyi szintet. Bár jelentős portfolió minőségromlást nem várható, de a tavalyi rendkívül alacsony második negyedéves szinthez képest még így is megugorhatott a céltartalékképzés.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.