Az OTP május 10-én hajnalban teszi közzé első negyedéves eredményét. Míg tavaly számos egyszeri tétel rontotta az első negyedéves számokat, idén a korrekciós tételek eredője enyhén pozitív lehet. Negatív tételként megjelenik a bankadó...

Az OTP május 10-én hajnalban teszi közzé első negyedéves eredményét.

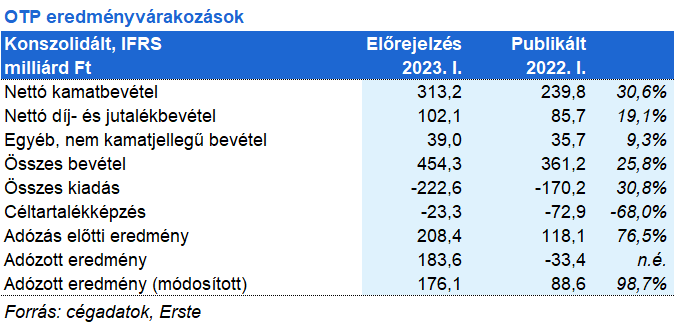

Míg tavaly számos egyszeri tétel rontotta az első negyedéves számokat, idén a korrekciós tételek eredője enyhén pozitív lehet. Negatív tételként megjelenik a bankadó és az extraprofitadó is, míg a szlovén Nova KBM akvizíciója kapcsán egyszeri badwill kerül elszámolásra, ami az OTP jelzése szerint mintegy 230 millió euróval javíthatja az eredményt. Emellett az első negyedévben kerülhet jóváírásra a Sberbank miatti tavalyi rendkívüli befizetési kötelezettség visszatérítése is.

Az OTP eredménysoraira két tényező gyakorolt leginkább hatást a negyedévben. Egyrészt az, hogy február elején lezárult a Nova KBM akvizíciója, így közel két hónapnyi eredménnyel már ez is megjelenik a kimutatásban. Másrészt a forint erősödése, ami viszont negatívan érintette a fő sorokat.

A teljes bevétel a 2022. negyedik negyedévi rekord szintről enyhén még tovább emelkedhetett. A nettó kamatjövedelem (NII) 6%-kal nőhetett negyedév/negyedév alapon, főleg a külföldi érdekeltségeknél tapasztalt marzs (NIM) növekedésnek köszönhetően. A hazai marzsokra továbbra is kiemelt figyelem irányul a negyedik negyedévben látott jelentős visszaesés miatt, de enyhe kamatjövedelem növekedést feltételezünk az OTP Core esetében is. A díj- és jutalékbevételek visszaeshettek az előző negyedévhez képest.

Az első negyedévben hagyományosan visszaesnek az előző negyedévhez képest az OTP költségei, most azonban az általános költségnyomás miatt nem számítunk jelentős csökkenésre. A kockázati környezet kedvező maradt az OTP számára, várakozásunk szerint a bank portfolióminőségében nem következett be jelentős romlás, így a céltartalékképzés visszaeshetett negyedév/negyedév összehasonlításban is, de különösen év/év alapon.

Az első negyedéves várakozásunk 183,6 milliárd forintos profit, illetve 176,1 milliárd forintos korrigált adózott eredmény, ami jelentős javulás a tavalyi gyenge első negyedévhez képest.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.