Kimondottan nagy volatilitás volt tapasztalható az elmúlt hetekben a Deutsche Bank árfolyamában. Az európai bankok felől érkező negatív hírek hatására a januári csúcshoz képest 35%-os mínuszban is volt az árfolyam. Ezt azonban elsősorban a negatív befektetői a hangulat...

Kimondottan nagy volatilitás volt tapasztalható az elmúlt hetekben a Deutsche Bank árfolyamában. Az európai bankok felől érkező negatív hírek hatására a januári csúcshoz képest 35%-os mínuszban is volt az árfolyam. Ezt azonban elsősorban a negatív befektetői a hangulat okozta. Ahogy az általános piaci környezet normalizálódott, úgy kezdett emelkedni a Deutsche Bank árfolyama is.

Mitől ennyire érzékeny?

A Deutsche Bank kimondottan érzékenyen reagál a hangulat változására, különösen a pénzügyi piacokkal kapcsolatos fejleményekre, úgynevezett nagy bétájú papír. De miből is adódik ez az érzékenysége?

A bank érzékenységének okai nagyrészt visszavezethetők a befektetési bankok sajátosságaira. Az egyik ilyen sajátosság a derivatív pozíciók miatti kitettség. A Deutsche Bank a tavalyi év végén összesen 42,5 ezermilliárd eurónyi derivatív kitettséggel rendelkezett. Ez így önmagában ijesztően nagy szám lehet. Pedig a derivatív pozíciók tipikusan fedezve vannak, ráadásul a fedezeti ügyletek is beleszámítanak a derivatív kitettségbe, így gyakorlatilag duplázva van a teljes bruttó kitettség. A teljes állomány nettó piaci értéke mindössze 18 milliárd euró, vagyis tíz ezrelékekről beszélünk a teljes pozícióhoz képest. Az óriási derivatív kitettség inkább csak a partnerkockázaton keresztül okozhat problémát, hiszen többnyire valamiféle OTC piaci ügylekötésekről van szó, vagyis nincs olyan harmadik fél a tranzakcióban, aki garantálná az ügyletek teljesítését. Amíg a partnerkockázat nem válik kritikussá, addig valójában nem érdekes a teljes derivatív kitettség nagysága.

A befektetési bankok másik sajátossága a nehezen értékelhető eszközállomány. A Deutsche Bank esetében 26,7 milliárd eurónyi ilyen nehezen beértékelhető eszközt tartottak nyilván a negyedik negyedév végén. Bár ez elhanyagolható a teljes eszközállomány értékéhez képest, piaci turbulenciák előfordulásakor mindig megkérdőjeleződik ezen eszközök értékelésének helyességét, és növekedhet az esetleges veszteség lehetősége.

Hogyan áll valójában a Deutsche Bank?

A Deutsche Bank CET1 tőkemegfelelése 13,4%, likviditási rátája pedig 142% volt az év végén. Mindkét érték némileg elmarad az európai bankok átlagától, de a bankcsoport így is kényelmesen teljesíti az előírt tőkekövetelményeket.

A fent említett mutatók az elmúlt évek során sem változtak jelentősen, jellemzően a jelenlegi értékek körül hullámoztak, vagyis dinamikájuk sem ad okot aggodalomra.

A CDS piac is csak fokozta a hangulatot?

Az elmúlt hetek bankpiaci eseményeit követően az EKB vizsgálni fogja a CDS piacok működését, és bár nem nevezték meg, de az általános vizsgálódáson túl valószínűleg a Deutsche Bank CDS piacát is elemezni fogják. A CDS-ek nem-teljesítési csereügyletek, vagyis lényegében csődbiztosítások. Mint ilyen termékek, a kockázatok fedezésében lehet szerepük, például kötvény pozíciók esetében. A valóságban azonban a CDS-ek piaca egyrészt nagyon szűk, kis tétel is nagyon megmozgathatja a piacot. A Bloomberg információi szerint például a Deutsche Bank esetében az egyik nap egy mindössze 5 millió eurós üzletkötés hatására lőtt ki a CDS felár. Másrészt a bankok esetében túlságosan is a figyelem középpontjába kerültek a CDS árazások, vagyis az alacsony likviditás miatt fő céljukat, a kockázatok fedezését nem tudták betölteni, de az árazások ugrálása képes volt felerősíteni a piaci pánikot. Egy komplex pénzügyi termék árazása akár a banki ügyfelek viselkedésére is hatással lehetett.

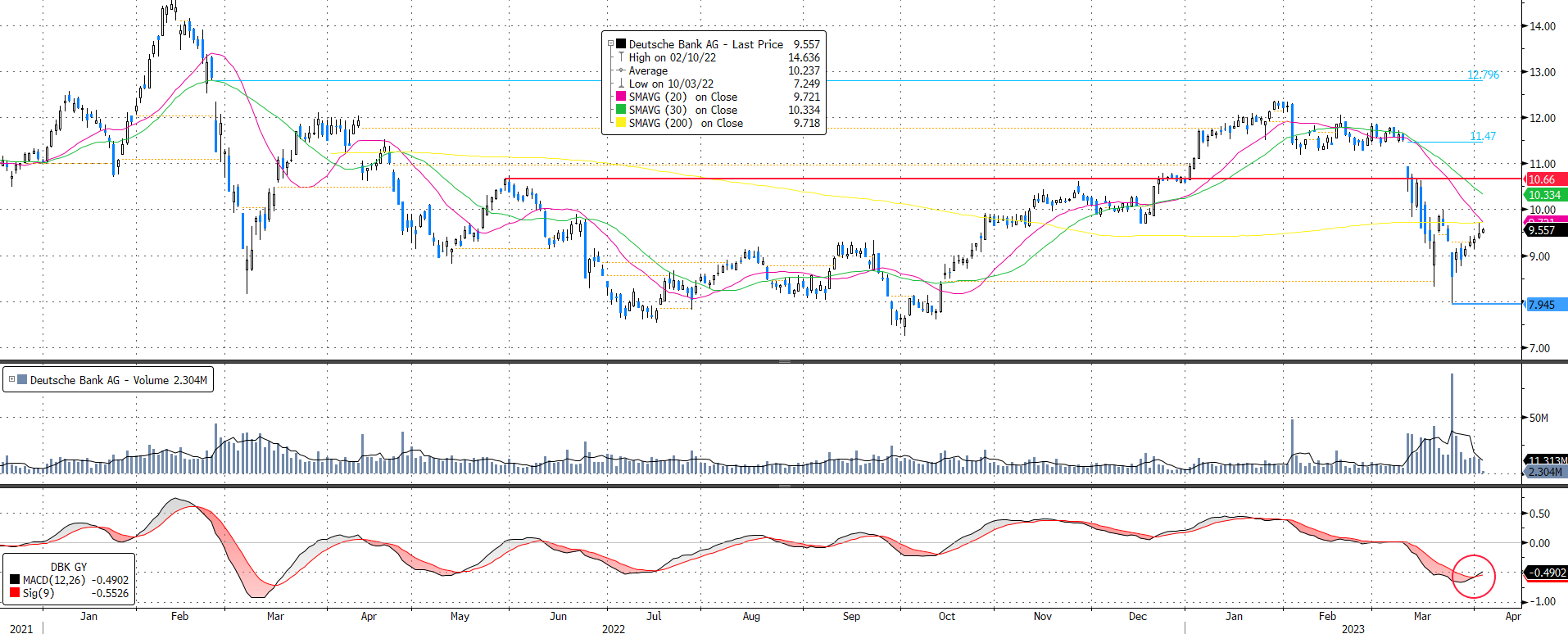

Emelkedést mutat a technikai kép

A technikai kép pozitív. A két héttel ezelőtti 7,95 eurós mélypontról felpattant az árfolyam. Az elmúlt napokban az MACD indikátor is vételi jelzést adott, ami szintén pozitív technikai jelzés.

Tegnap a 200 napos mozgóátlagot tesztelte az árfolyam, ennek áttörésére azonban még nem került sor. Ha ez bekövetkezik, az egyúttal a 20 napos mozgóátlag sikeres leküzdését is jelentené, és ezzel jelentősebb tér nyílhatna az árfolyam emelkedése előtt.

Forrás: Bloomberg, Erste

Túlzás lenne a februári szint visszatérésére számítani

A bankok megítélésének javulása folytatódhat, ami további emelkedést hozhat a Deutsche Bank árfolyamában is. Azt azonban túlzás lenne várni, hogy a Deutsche Bank árfolyama rövid időn belül újra eléri a februári, 12 eurót közelítő szinteket, hiszen több ponton is romlott a bankok működési környezete.

- Megemelkedett a tőkeköltség. A bankok magasabb kockázati megítélés alá kerültek a befektetőknél. Ez magasabb kockázati felárat és magasabb tőkeköltséget eredményez, ami pedig negatívan hat vissza a részvények értékére.

- A bankok kockázatkerülőbbek lehetnek. Ez például még nagyobb likviditásban, vagy még nagyobb tőkemegfelelésben is megnyilvánulhat. Mivel a banki tevékenység végső soron az észszerű kockázatvállalásról szól, így a kockázatkerülés alacsonyabb jövedelmezőséget eredményezhet.

- Az EKB, és főleg a Fed a korábban vártnál kisebb mértékben emelheti az alapkamatokat. Pedig az európai bankrendszer számára a magasabb kamatkörnyezet kimondottan pozitívan befolyásolja a banki jövedelmezőséget még a jelenlegi kamatszinteknél is.

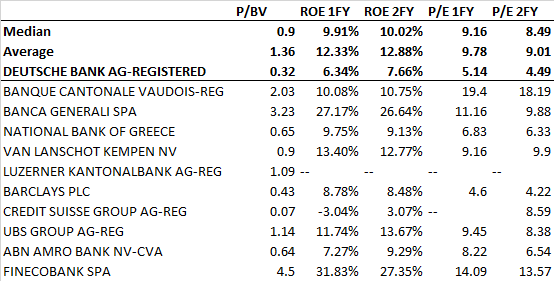

Kimondottan alacsony az értékeltsége

A Deutsche Bank mind előretekintő P/E alapon, mind pedig P/BV alapon kimondottan alacsony értékeltségűnek számít a szektortársakhoz képest. Ez is támogathatja az árfolyam emelkedését.

Azonban ahogy az imént részletesen is tárgyaltuk, a kockázatok is nagyobbak, mint a legtöbb szektortárs esetében, így az értékeltségi diszkont tartósan fennmaradhat. A P/E alapon látott 50%-os diszkont azonban historikus összehasonlításban is túlzónak tűnik, így az értékeltségi diszkont szűkülése valószínűsíthető.

Forrás: Bloomberg; Erste

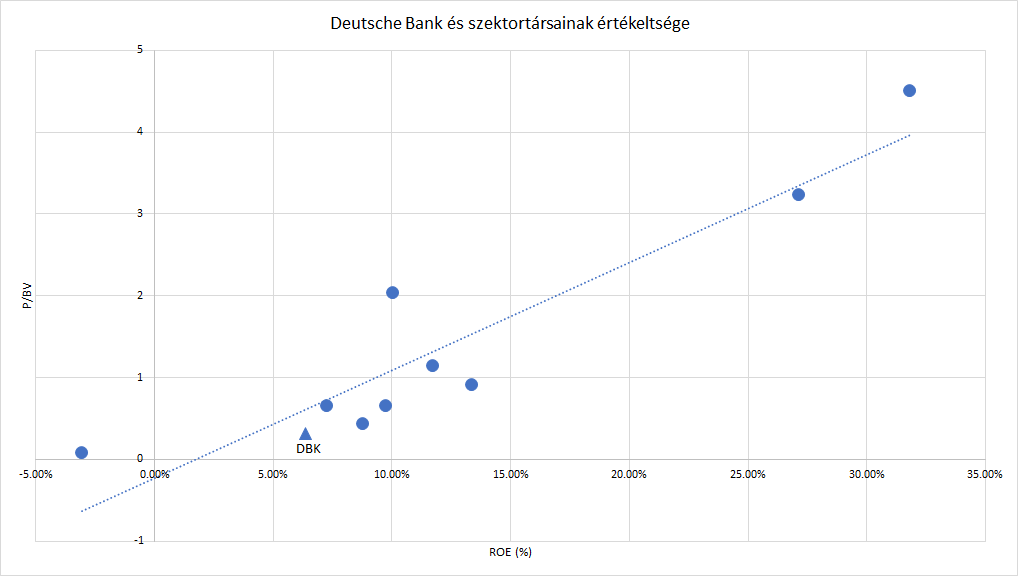

Szintén a részvény alulértékeltsége látható, ha az értékeltséget a P/BV és a ROE közti regressziós kapcsolattal vizsgáljuk. A lenti ábrán látható, hogy a Deutsche Bankot jelző kék háromszög a regressziós egyenes alatt helyezkedik el. Vagyis a peer-group értékeltsége alapján a jövedelmezőséghez (ROE) képest is alulárazottnak tűnik a részvény.

Forrás: Bloomberg; Erste

Összegzés

A Deutsche Bank árfolyama rendkívül nagy kilengést mutatott az elmúlt hetek során. Ahogy normalizálódik a bankok megítélése, úgy kapaszkodhat felfelé a Deutsche Bank árfolyama is. Ebben segíthet egyrészt, hogy a részvények rendkívül alacsony értékeltségen forognak jelenleg, másrészt pedig túlzónak tűnik az a zuhanás, amit elszenvedett a részvény az elmúlt hetekben. Bár túlzó piaci reakciót láttunk, de a környezet kedvezőtlenebb lett a bankok számára, így nem számítunk arra, hogy az árfolyam rövid időn belül képes lenne visszatérni a februári, 12 eurót közelítő árfolyamhoz.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.