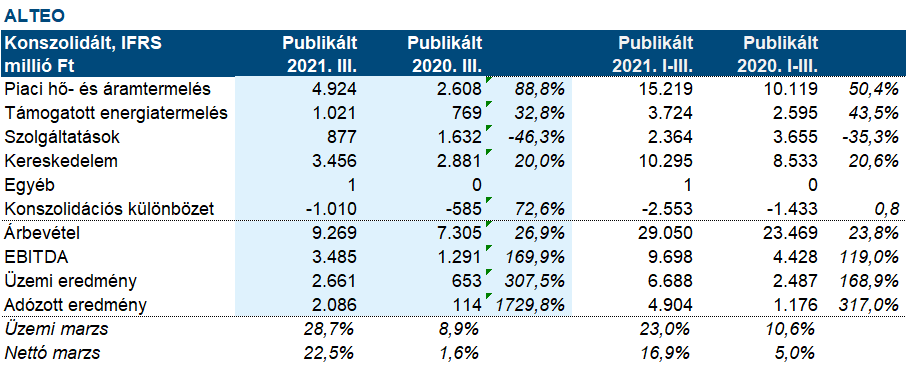

Az ALTEO ma délelőtt tette közzé a harmadik negyedéves eredményét, amelyben újabb jelentős profitugrásról adott számot. A nettó profit a tavalyi 114 millióval szemben most 2,1 milliárd forint lett! Habár a cég majdnem minden szegmensben (kivéve az energetikai vállalkozások és szolgáltatások) javuló eredményről számolt be, mégis, és újra a piaci hő- és villamosenergia-termelés szegmensen belül működő, tavaly jelentős bővülésen átesett szabályozási központ eredménytermelése játszotta a főszerepet az újabb eredményugrásban. Az említett terület 2,3 milliárd forintot hozott a 3,5 milliárdos negyedéves EBITDA-ból. Ez az üzletág ráadásul néhány héttel ezelőtt 5MW kapacitással tovább bővült!

A szabadpiaci szegmens erős, 2,3 milliárd forintos EBITDA termelő képessége mellett a támogatott rendszer 0,8 milliárd forintos EBITDA-ja játszott még jelentős szerepet, annak köszönhetően, hogy a cég tavaly ősszel megvásárolt egy 15 MW-os szélerőművet. Ez 2020-október 1-től szerepel a könyvekben, így a tavalyi harmadik negyedéves eredményben még nem szerepelt a hatása, s amelynek az általunk becsült hozzáadott értéke 200 millió forint körül lehet.

Az energetikai vállalkozások szegmens továbbra is szenved a gyenge külső megrendelések miatt, így itt feleződött, és 90 millió forint lett az EBITDA.

Jelentős javulás volt megfigyelhető az energia kereskedelemben is, ahol majdnem 0,4 milliárd forint lett a negyedéves EBITDA, szemben a tavalyi 150 millió forinttal. A javulás a volumenek és az árak növekedésének együttes hatásaként jelent meg.

Az amortizáció a tavalyi akvizíciók és beruházások miatt jelentősen növekedett, ahogy a pénzügyi költségek (kötvény kibocsátás), és a jó eredménynek köszönhető magasabb adófizetési kötelezettség miatt a társasági adó mértéke is.

Összeségében szuper eredményt láthattunk, ami egy részvényre vetítve 253 forintot jelent. Így a részvény jelenleg 6,3-as P/E rátán forog, ami igazán alacsonynak mondható. Ugyanakkor meg kell jegyezni, hogy a kiegyenlítő piac volatilitása nagy, azaz abszolút nem biztos, hogy ez a magas eredménytermelő képesség kivetíthető a jövőbe. Ráadásul a cég eredménytermelő képessége a naperőművek miatt a negyedik negyedévben kisebb. Összességében, mindettől függetlenül jogosnak tartjuk a közölt eredmény hatására megugró részvényárfolyamot!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.