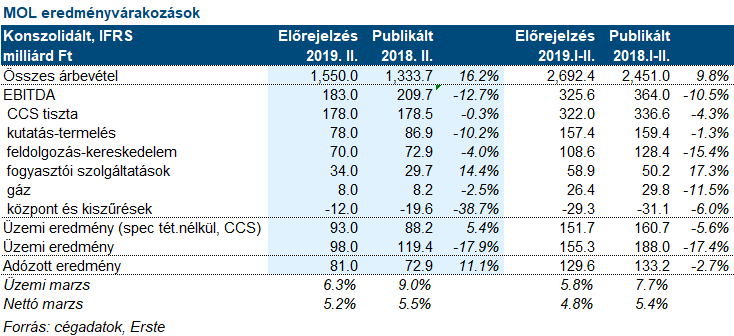

A MOL augusztus 2-án hozza nyilvánosságra 2019 II. negyedéves gyorsjelentését. A cégtől 178 milliárd forint CCS EBITDA-t várunk, ami lényegében változatlan profitot jelent év/év alapon. A nettó eredményre 81 milliárd forint a...

A MOL augusztus 2-án hozza nyilvánosságra 2019 II. negyedéves gyorsjelentését. A cégtől 178 milliárd forint CCS EBITDA-t várunk, ami lényegében változatlan profitot jelent év/év alapon. A nettó eredményre 81 milliárd forint a várakozásunk.

A főbb divíziók közül a kutatás-termeléstől 78 milliárd forint EBITDA eredmény elérését reméljük. Az átlag Brent kőolaj ár 68,8 dollárra esett szemben a tavalyi második negyedéves 74,4 dollárral. A MOL várhatóan 113 ezer hordóegyenértékes szénhidrogént termelt naponta, ami alatta marad az előző negyedév 115,5 ezres értékének, viszont meghaladja a tavalyi második negyedév 109,3 ezres termelését. A csökkenő termelés a természetes kimerülésnek és a nyári karbantartási periódusnak köszönhető.

A feldolgozás-kereskedelem csökkenő marzsokkal szembesült. A finomítói marzs hordónként 3,5 dollárra esett a tavalyi 5,5 dollárral szemben. A petrolkémiában viszont kismértékben javult a helyzet, mivel a negyedéves árrés 422 euróra ugrott tonnánként a tavalyi második negyedév 368 eurós értékével szemben. A kelet-közép európai kereslet erős volt, a nagykereskedelmi árrések jelentősen emelkedtek és ellensúlyozták a gyengébb finomítói marzsokat.

A fogyasztói szolgáltatások EBITDA-ja várhatóan 34 milliárd forintra nőtt tovább a tavalyi 29,7 milliárd forintról. A MOL sikeresen átalakítja hálózatát és egyre több nem-üzemanyag terméket kínál.

A mostani második negyedéves eredmény erősnek tűnik, főleg azért, mert az alacsonyabb szénhidrogén árakat és finomítói marzsot ellensúlyozta a nagyobb nagykereskedelmi nyereségráta és a fogyasztói szolgáltatások sikere. A MOL ezért kellemes meglepetéssel szolgálhat, hasonlóan a régiós versenytársakhoz (PKN Orlen, OMV). A cég 2,3 milliárd dolláros éves EBITDA előrejelzése továbbra is elérhetőnek tűnik.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.