Erste kommentár Jött ma a MOL eredmény. A petrolkémia elég gyenge lett, legalábbis az elmúlt évekhez képest. Persze erre lehetett számítani a csökkenő petrolkémiai árréseknek köszönhetően. Ugyanakkor...

Jött ma a MOL eredmény. A petrolkémia elég gyenge lett, legalábbis az elmúlt évekhez képest. Persze erre lehetett számítani a csökkenő petrolkémiai árréseknek köszönhetően. Ugyanakkor a finomítás-kereskedelem jól szerepelt. Ugyan az eredmény elmaradt a várakozásoktól, de ennek ellenére nem tekinthető rossznak. Így jelentősebb árfolyamhatásra nem számítunk.

A mai napon az MNB kamatdöntő ülést tart. Továbbra sem várunk változtatást, sőt még jó darabig 0,9 százalékon maradhat az alapkamat. A kommunikációt lesz érdemes figyelni. Azt várjuk, hogy galamb jellegű lesz a döntés után megjelenő közlemény, amely nyomást helyezhet a rövid hozamokra és gyengítően hathat a forintra.

Egyre növekszik a márciusi kamatemelés valószínűsége az USA-ban azután, hogy egyre több „jegybankár” áll ki amellett, hogy inkább előbb kellene kamatot emelni, mint később. Így a piaci implikált kamatemelési várakozások 48 százalékos valószínűséget adnak márciusra jelenpillanatban, ami az elmúlt hetek legmagasabb értéke. Ehhez képest, a dollár nem is tűnik olyan erősnek.

A mai napon oldalazásra számítunk, mind a DAX, mind a BUX index esetében, azzal a különbséggel, hogy az előbbi inkább emelkedhet, míg az utóbbi inkább csökkenhet.

Ismét új csúcsok születtek a tengerentúlon a tegnapi kereskedés során. Az S&P500 0,1%-os, a Dow 0,08%-os emelkedést követően zárt új történelmi csúcson, míg a Nasdaq 0,28%-ot emelkedett.

Donald Trump tegnap úgy nyilatkozott, hogy az Obamacare reformja prioritást élvez az adóreformokkal szemben, így könnyen elképzelhető, hogy az új adócsomagra még egy darabig várni kell. Az amerikai elnök tegnap közzétette költségvetési tervezetét, amely szerint a védelmi kiadásokat 10%-kal, 54 milliárd dollárral emelné. Köztük a Pentagon költségvetését a 2016-os 584 milliárd dollárról 603 milliárd dollárra szeretné emelni, amit főként a külügyminisztériumnál való költségcsökkentéssel ellensúlyozna, ahol többek között a többi országnak juttatott támogatást vágná vissza. Trump költségvetési tervezetét a Kongresszus még módosíthatja, azonban a folyamat legvégén az elnök aláírása szükséges, hogy az életbe is lépjen.

Továbbra is nagy az optimizmus az amerikai feldolgozóiparban, ugyanis a dallasi Fed feldolgozóipari indexe februárban 11 éves csúcsára emelkedett. Az index a januári 22,1 pontot követően 24,5 pont lett, felülmúlva a 19,4 pontos elemzői várakozást. A kansasi, a philadelphiai és a richmondi Fed is igen pozitív képet festett a régiós feldolgozóiparról a közelmúltban, ezek alapján úgy tűnik, hogy jó időszaknak néz elébe az amerikai ipar.

A dallasi Fed elnöke, Robert Kaplan megerősítette véleményét, miszerint inkább előbb, mint később kéne kamatot emelnie a Fed-nek. Emellett a régiós Fed elnök arra figyelmeztetett, hogy a Fed-nek nem szabad túlságosan a piaci várakozásokra koncentrálnia. Jelenleg a piac már 48%-os valószínűséggel árazza a márciusi kamatemelés esélyét.

Havi alapon 2,8%-kal csökkent a függőben lévő lakásértékesítések száma a tengerentúlon januárban. Az adat kisebb csalódást jelent, ugyanis az elemzők 0,6%-os emelkedést vártak, ráadásul az előző havi adatot 1,6%-os növekedésről 0,8%-ra lefele korrigálták.

Vegyes mozgás jellemezte az ázsiai piacokat. A Nikkei 0,1%-ot, a Shanghai index 0,2%-ot emelkedett, míg a Hang Seng index 0,6%-ot csökkent.

Az előzetes januári adatok alapján Japánban 3,2%-kal nőtt csak az ipari termelés, ami csalódást jelent a 4,3%-os várakozáshoz képest. Ugyanakkor a kiskereskedelmi forgalom éves 1,0%-os növekedési üteme megfelelt a várakozásnak.

Teljesen megváltozott a kínai politika a születésszabályozással kapcsolatban. Az első lépés volt, hogy 2015-ben dobták az évtizedek óta létező egy gyerek politikát. Az új elképzelések szerint pedig egyenesen támogatnák a második gyerek vállalását. Azonban a tervezet szerint az új szabályozás nem lenne egységes egész Kínára. Az új szabályozás célja a demográfiai folyamatok helyreállítása és a születésszám növelése.

Az amerikai határidős indexek közül a Dow pluszban, míg az S&P és a Nasdaq mínuszban volt. Az európai határidők is a pozitív tartományban voltak.

Kamatdöntő ülést tart ma az MNB monetáris tanácsa. A piac arra számít, hogy marad a 0,9%-os alapkamat.

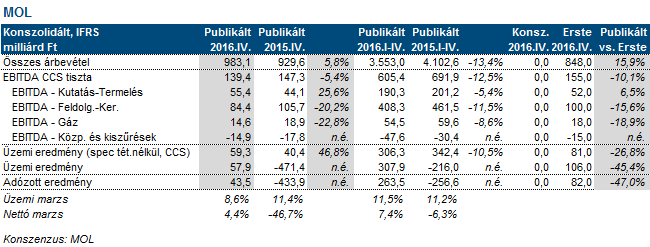

A MOL a negyedik negyedévben gyengébben muzsikált, mint amire a piac számított: a tisztított újrabeszerzési árakat figyelembe vevő EBITDA 139,6 milliárd forint lett szemben a piaci 151,3 milliárd forintos várakozással.

Az üzleti divíziók közül a petrolkémia és a finomítói szektor lett gyengébb, a kutatás-termelés és a kiskereskedelem viszont hozta a várakozásokat.

Az év egészét tekintve 2,15 milliárd dollár lett az cég EBITDA-ja, ami megfelelt a menedzsment várakozásának, ami 2,0-2,2 milliárd dollár EBITDA volt.

A MOL 2017-re az tavalyi évhez hasonlóan 2 milliárd dollár feletti EBITDA-t vár, miközben a beruházások 1,2 milliárd dollárt tesznek majd ki, a cég eladósodottsága pedig alacsony marad. Fontos kérdés lesz az osztalék, mi 600 forintot várunk részvényenként. A ma 10 órakor kezdődő konferencia beszélgetésen a vállalat több részletet oszthat meg erről.

Bár a mai MOL eredmény elmaradt a várakozásoktól, szerintünk nem fogja jelentősen befolyásolni a részvényárat.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.