Az Erste szektorelemzője május 5-én tette közzé az OTP első negyedéves eredményére vonatkozó várakozását. Az elemzés főbb megállapításai: Az OTP várhatóan május 15-én, péntek reggel teszi közzé 2026-os első negyedéves...

Az Erste szektorelemzője május 5-én tette közzé az OTP első negyedéves eredményére vonatkozó várakozását. Az elemzés főbb megállapításai:

Az OTP várhatóan május 15-én, péntek reggel teszi közzé 2026-os első negyedéves eredményét.

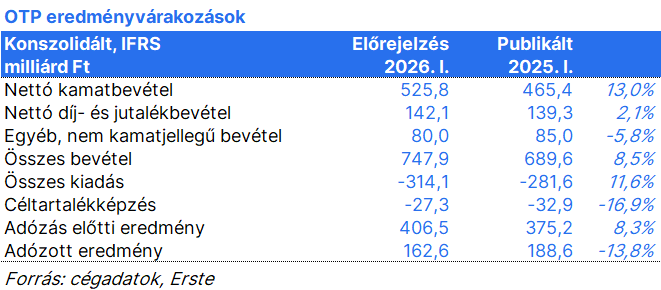

Az Erste erős működési eredményre számít az OTP-től, melyet ismét erősen befolyásol a jövedelemadó sor. Az elemző 162,6 milliárd forintos adózott eredménnyel számol, ami 14%-os éves visszaesést jelent, annak ellenére, hogy az adózás előtti nyereség 8%-kal emelkedhetett éves szinten. Az eltérést a nagyon magas jövedelemadók okozzák, amelyek várhatóan 31%-kal emelkednek éves szinten. Ez a bankokra kivetett, a rendes bankadó melletti magyarországi extraprofitadó jelentős emelkedését tükrözi, és amelynek hatása az első negyedévre koncentrálódik. (Az év elején kerül elszámolásra az extraprofitadó teljes összege, melynek összege a következő negyedévekben 30%-kal csökkenthető.)

Az összbevétel nagyjából az előző negyedévi szinten stagnálhatott, de éves szinten 8%-kal növekedhetett, elsősorban az erős nettó kamatbevételnek (+3% negyedév/negyedév, és +13% év/év) köszönhetően. A hitelállomány növekedése és a nettó kamatmarzs bővülése is várhatóan támogató lesz – elősorban Magyarországon (az Otthon Start Program folytatódó lendületével), de Üzbegisztánban és Bulgáriában is. A díjak és jutalékok várhatóan szezonálisan gyengébbek lesznek (negyedév/negyedév), de még mindig kissé meghaladják a tavalyi első negyedéves szintet. Az egyéb nem kamatjellegű bevételek várhatóan továbbra is támogatóak lesznek (+10% negyedév/negyedév és mérsékelt csökkenés éves szinten).

A kiadások éves szinten 12%-kal emelkedhettek, azonban negyedév/negyedév alapon jelentősen csökkenhettek, ami a negyedik negyedévi szezonalitás és egyszeri tételek utáni normalizálódásnak köszönhető. A kockázati költségek várhatóan alacsonyak maradtak, amit a kedvező hiteltrendek és az orosz kötvényportfólióval kapcsolatos korábbi céltartalékok feloldása is segíthetett.

Az Erste elemzője összességében arra számít, hogy a befektetők az adózás okozta torzításon túltekintve az üzleti folyamatok (nettó kamat eredmény, hitelnövekedés, nettó kamatmarzs) folyamatos erősségére és a támogató kockázati dinamikára összpontosítanak.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében, az Elemzési hirdetményben, illetve az Erste Group Research Disclaimer-ében.