„Mint az őrült, ki letépte láncát, Vágtatott…” S a lényeg, hogy vágtatott. Nagyot mentek a magyar eszközök, elsősorban a forint és a kötvények a Tisza győzelmének hírére. Sőt, a hozamcsökkenés és a forint erősödés is már...

„Mint az őrült, ki letépte láncát,

Vágtatott…”

S a lényeg, hogy vágtatott. Nagyot mentek a magyar eszközök, elsősorban a forint és a kötvények a Tisza győzelmének hírére. Sőt, a hozamcsökkenés és a forint erősödés is már sokkal korábban elindult. Az előbbiben a trendszerű változás december végén, míg az utóbbiban egy évvel ezelőtt kezdődött. A forint árfolyamán nyilván sokat segített a szigorúbb monetáris politika, amelyet az új jegybanki vezetés hozott el nekünk 2025 márciusában. A hozamok csökkenését pedig a Tisza párt poll eredményei fűtötték, addig míg ki nem tört az iráni háború. Az pedig egy átmeneti megingást hozott mind a két instrumentumban, de még a választások előtt, március végén megvolt a lokális csúcs mind az EURHUF árfolyamban, mind a 10 éves hozamban. Azóta erősödést láthatunk mind a két eszközben (a hozam csökkenés a kötvény árfolyamának emelkedését jelenti), amely begyorsult a választási eredményekre.

Míg a forint túlzott ereje kevésbé kívánatos mind a jegybanki vezetés, mind a most felálló kormány szerint, s ennek Varga Mihály jegybankelnök és Kármán András pénzügyminiszter is hangot ad, addig a hozamok csökkenése legalább a fiskális oldal számára igen fontos tényező. Hiszen az alacsonyabb hozamok alacsonyabb finanszírozási költséggel járnak, s így néhány év távlatában jelentős megtakarítást hozhatnak a költségvetésnek, az alacsonyabb kamatkiadásokon keresztűl.

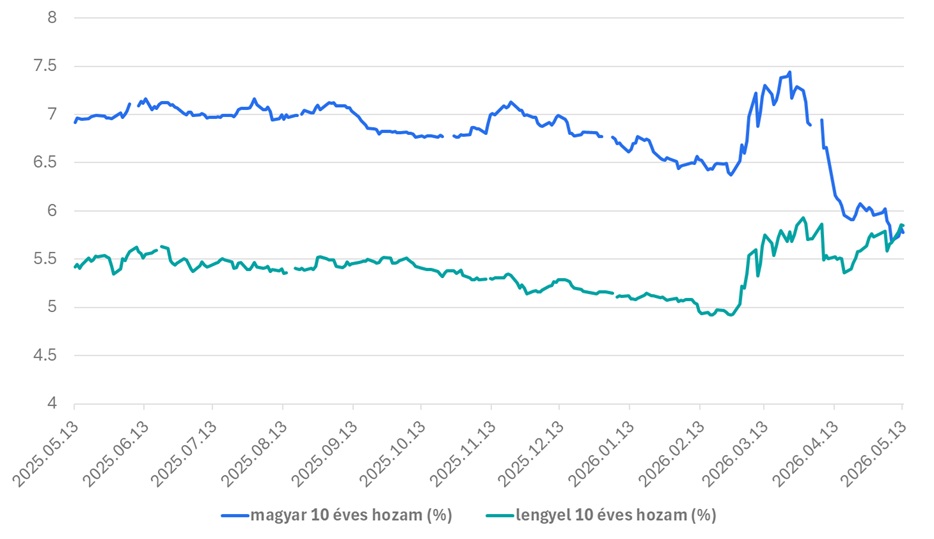

De úgy tűnik, hogy a hozamcsökkenés megakadóban van, vagy legalábbis, mint már korábban is írtuk, nagyon előre szaladt. Megelőlegezte a pozitív változásokat. Ugyanis a magyar 10 éves hozam 5,8 százalék környékére, a lengyel szintre csökkent.

A magyar és a lengyel 10 éves hozam alakulása az elmúlt időszakban

Forrás: Bloomberg

Miközben a lengyel hozamszint ott van, ahol a mienk, a mutatók elég markáns különbségeket mutatnak. A lengyel GDP idén 3,5, jövőre és azután 3 százalékkal növekedhet, miközben az infláció idén 3,1, jövőre és azután 2,6 és 2,5 százalék körül alakulhat. A jegybanki alapkamat pedig 3,75 százalékon áll, ami jövőre csökkenhet 3,5 százalékra. Ugyanakkor a költségvetési hiány magas lehet. Idén 6,8, jövőre 6,3, azután pedig 5,7 százalék körül alakulhat. Mindeközben Lengyelország hitelminősítése az S&P, Moody’s és Fitch triumvirátusnál rendre A- stabil kilátással, A2 és A- negatív kilátással. Ezek rendre 4, 5 és 4 fokozattal vannak a bóvli kategória fölött.

Magyarország esetén nem tudjuk, hogy mekkora lesz a másfélhavi felmérést és az azt követő két hónapban kidolgozásra kerülő pótköltségvetést követően a hiány, de azt tudjuk, hogy beavatkozás nélkül 6,8-ra számíthatunk a jelenlegi állapot szerint, s az elkövetkező években csökkenhet, 2030-ra 3 százalék alá. Szóval ebben többé-kevésbé nagy valószínűséggel hasonlítunk a lengyelekre. A GDP növekedési kilátások jelen pillanatban 2-2,5 százalék körül alakulhatnak az elkövetkező években, amelyet megdobhatnak az uniós pénzek és a későbbiekben a kormányzati intézkedések, illetve a beáramló tőke. Azaz akár el is érhetjük a lengyel növekedést, sőt, meg is haladhatjuk, de jelenleg azért az előrejelzések még az alatt maradnak. Az inflációnk idén 3,2, később 3,5 és 3,0 lehet, míg az alapkamat 5,75 idén, aztán jövőre 5,0 százalék körül alakulhat. Szóval ezekben a lengyel szint fölött vagyunk. Mindeközben pedig a hitelminősítésünk egyértelműen rosszabb. Ugyanis az S&P, a Moody’s és a Fitch rendre BBB- negatív kilátással, Baa2 negatív kilátással és BBB negatív kilátással. Ezek rendre 1, 2 és 1 lépésre vannak a bóvli kategóriától, ráadásul a kilátások a leminősítés kockázatát hordozzák. Igaz, az új kormánynak a hitelminősítők is bizalmat szavaznak. S ha minden jól megy, elkerüljük a „bóvliba vágást”, de ehhez nehéz döntéseket kell meghozni. Csökkenteni kell a hiányt és az államadósságot is. Apropó! A lengyel állam adóssága a GDP 59,3 százalékára rúgott tavaly, de ez idén 66, jövőre pedig 70 százalékra növekedhet. Itthon pedig 74,6 százalékra emelkedett tavaly, s ez növekedhet tovább idén 76,1 százalékra, aztán csökkenhet75,9 százalékra. Nyilván az új kormány ezt a folyamatot eltolja lefelé. Azaz a lengyel helyzet jelenleg jobb, de az olló nagy valószínűséggel zárulni fog az elkövetkező években.

Mindezt egybevetve azt látjuk, hogy a magyar hozamok előre szaladtak, sokkal jobb állapotot áraznak és megelőlegeznek olyasmit, amelyet nagy valószínűséggel csak 1-2 év távlatában érhetünk el. Ilyen sokat számít az euró konvergencia ígérete a kivárással szemben (sőt, másik irányba haladással szemben).

Mindent egybevetve, a fenti tények azt sugallják, hogy eljött a megálló vagy legalábbis az együtt mozgás ideje a lengyel 10 éves hozammal. S ez nem csak a hozamra, hanem a forint erősödésére nézve is nagy valószínűséggel igaz. Ha pedig oldalazás vagy gyengülés jön a magyar fizetőeszközben (talán az első valószínűbb), akkor azt jót tesz az exportőr vállalatoknak. Azaz pozitív (illetve nem jön további negatív hatás) pl. a Richter esetében, amely bevételeinek több mint 90 százalékát külföldről szerzi. De jó a Waberer’s-nek és az OTP-nek is. Hiszen az előbbi euróban jegyzi díjait, míg az utóbbi estében az eredmény 70 százaléka keletkezik külföldön. S nyilván lehetne folytatni a sort.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának