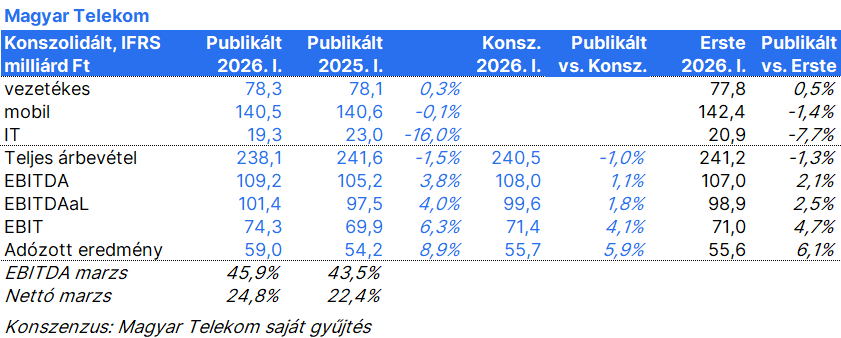

Az Erste elemzője május 13-án tette közzé a Magyar Telekom első negyedéves eredményéről szóló értékelését. Az elemzés főbb megállapításai: Az összbevétel 1,5%-kal, 238,1 milliárd forintra csökkent, ami enyhén elmaradt mind a...

Az Erste elemzője május 13-án tette közzé a Magyar Telekom első negyedéves eredményéről szóló értékelését. Az elemzés főbb megállapításai:

Az összbevétel 1,5%-kal, 238,1 milliárd forintra csökkent, ami enyhén elmaradt mind a piaci konszenzustól, mind a Erste előrejelzésétől. A főbb negatív tényezők a csökkenő IT-bevételek, a VidaNet dekonszolidációs hatása, valamint a mobilkészülék-értékesítések visszaesése voltak a harmadik fél részére történő exportértékesítések leépítése miatt.

A gyengébb bevételi sorok ellenére az EBITDA, az EBIT és a nettó eredmény is a vártnál nagyobb mértékben nőtt, mivel a jövedelmezőséget javította a kedvezőbb bevételi mix eltolódása a magasabb marzsú területek felé. Ezek a pozitív változások az erőteljes távközlési szolgáltatási növekedésből, valamint az IT-üzletág javuló marzs hozzájárulásából fakadnak, annak ellenére, hogy az értékesítési volumenek csökkentek.

Az EBITDA 3,8%-kal, 109,2 milliárd forintra emelkedett, meghaladva az Erste 108 milliárd forintos várakozását. Az üzemi eredmény 6,3%-kal növekedett és elérte a 74,3 milliárd forintot, szemben az elemző által várt 71,0 milliárd forinttal. A nettó eredmény 8,9%-kal történelmi csúcsra, 59,0 milliárd forintra emelkedett, míg az Erste 55,6 milliárdra számított.

Július elejétől az MTel inflációkövető díjkorrekciót alkalmaz; a díjemelés mértéke 4,4%, összhangban a hivatalos 2025-ös inflációs rátával.

A menedzsment a 2026-os előrejelzést az alábbiak szerint módosította: Az árbevétel-előrejelzés változatlan maradt (alacsony egyszámjegyű növekedés), míg az EBITDA AL várakozásukat alacsony egyszámjegyű növekedésről közepes egyszámjegyű növekedésre emelték. A korrigált nettó eredményre vonatkozó előrejelzést is megemelték: a korábbi közepes egyszámjegyű növekedés helyett mintegy 10%-os növekedést várnak. A szabad cash flow (FCF) előrejelzés változatlan maradt, legalább 200 milliárd forintra számítanak.

Az Erste az első negyedéves eredményt és a frissített előrejelzést pozitív meglepetésként értékelte, míg az inflációkövető díjkorrekció bejelentése várható volt.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében, az Elemzési hirdetményben, illetve az Erste Group Research Disclaimer-ében.