| ALTEO | utilities | ||

| Célár: | felülvizsgálat alatt | Ajánlás: | felülvizsgálat alatt |

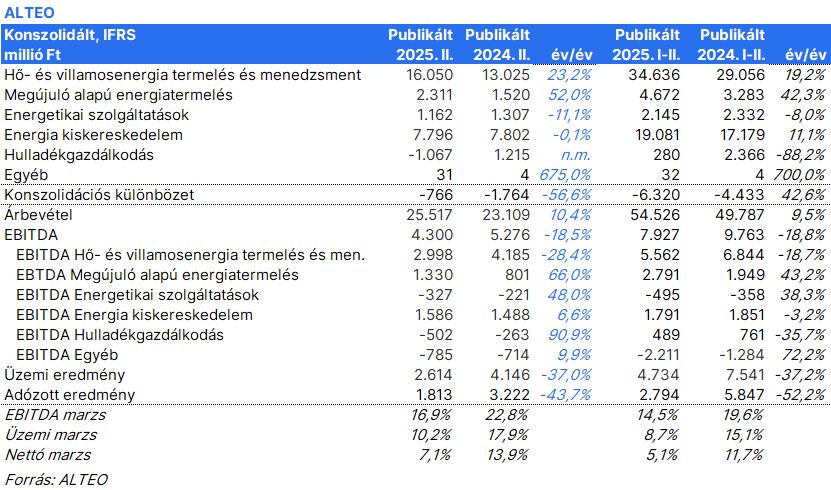

Az ALTEO a második negyedévben 1,8 milliárd forint nettó eredményt ért el, ami cirka fele a tavalyinak. EBITDA szinten jobb a helyzet, hiszen a 4,3 milliárd forint kevesebb mint 20 százalékos csökkenést jelent a tavalyihoz képest. Összeségében az első negyedévhez képest javult...

Az ALTEO a második negyedévben 1,8 milliárd forint nettó eredményt ért el, ami cirka fele a tavalyinak. EBITDA szinten jobb a helyzet, hiszen a 4,3 milliárd forint kevesebb mint 20 százalékos csökkenést jelent a tavalyihoz képest. Összeségében az első negyedévhez képest javult az EBITDA, az EBIT és a nettó eredmény marzs is, rendre 16,9; 10,2 és 7,1 százalékra az első negyedévi 12,5; 7,3 és 3,4 százalékról. Ennek elsődleges oka, hogy a részvényopciós programokra elszámolt veszteség (az árfolyamemelkedés okán) nem növekedett tovább a negyedévben.

A Hő- és villamosenergia termelés üzletágban a csökkenő rendelkezésre állás díjaknak betudhatóan csökkenésnek indult az eredmény. Míg az első negyedében az EBITDA közel stagnált, addig a második negyedévben a visszaesés majdnem elérte a 30 százalékot. Az ALTEO menedzsmentje nem is számít javulásra az év hátralevő részében sem. Különben, ahogy a januári elemzésünkben jeleztük, a díjak amúgy is drasztikus esést fognak mutatni (nagyságrendi csökkenés) a támogatott elektromos energiatárolók elindulásával, ami jövő áprilisra várható. A folyamat – úgy tűnik – hamarabb elindult.

A Megújuló energiatermelés jelentős növekedést (66%) tudott felmutatni EBITDA szinten, míg az Energia kiskereskedelem kicsit javult. A probléma a Hulladékgazdálkodással és az Energetikai szolgáltatásokkal van. Az előbbi esetében közel duplájára növekedett az EBITDA szintű veszteség, míg a második esetben nem látjuk a MOL számára készülő naperőműparkhoz köthető eredményeket. Remélhetőleg az év második felében az is megérkezik, ahogy az ÉLTEX konszolidálásával is, s eredményt javító hatást mutat majd.

Összességében megint egy gyenge negyedévet láthattunk a cégtől, ráadásul a menedzsment is pesszimistábbá vált. Ezt a véleményt osztjuk a rendelkezésre állás díjai esetében, s számítottunk is rá. Ugyanakkor a Körforgásos gazdaság és a Szolgáltatási üzletág gyengélkedő eredménye az, ami nagyon eltér egyelőre a várakozásunktól.

a biztonságos befektetések

kedvelőinek.

A jelen összefoglalót (a továbbiakban: Dokumentum) az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) készítette. A Társaság felügyeleti szerve a Magyar Nemzeti Bank (1054 Budapest, Szabadság tér 9., Tel.: +36 (1) 428 2600, E-mail: info@mnb.hu, Levélcím: Magyar Nemzeti Bank, 1850 Budapest, honlap: www.mnb.hu) A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. Jelen Dokumentum alapjául szolgáló befektetési elemzés elkészítéséért a Társaság a kibocsátó Vállalattól díjazásban részesült. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.