Várt feletti eredmény és 130 milliárd forintos részvényesi javadalmazás a Magyar Telekomtól

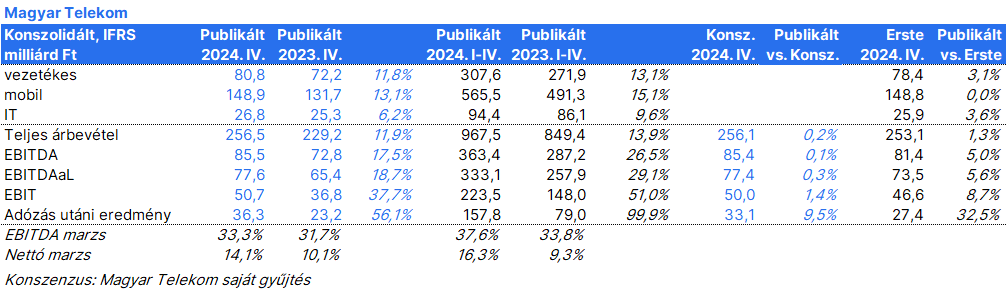

A Magyar Telekom negyedik negyedéves árbevétele és EBITDAaL-ja megfelelt a konszenzusnak, míg nettó eredménye 10%-kal haladta meg azt. A cég összességében minden soron felülmúlta saját éves célkitűzését. A bevételek a negyedik negyedévben 11,9%-kal...

A Magyar Telekom negyedik negyedéves árbevétele és EBITDAaL-ja megfelelt a konszenzusnak, míg nettó eredménye 10%-kal haladta meg azt. A cég összességében minden soron felülmúlta saját éves célkitűzését.

A bevételek a negyedik negyedévben 11,9%-kal 256,5 milliárd forintra nőttek az előző év azonos időszakához képest, főként a mobil adathasználat növekedésének, a vezetékes szélessávú szolgáltatások ügyfélbázisának bővülésének és az inflációs árkorrekciók pozitív hatásának köszönhetően.

Az egy felhasználóra jutó mobil bevétel (vegyes mobil ARPU) 16,6%-kal nőtt éves összevetésben. A mobil előfizetői bázis 65 ezerrel bővült negyedéves szinten, így a közszféra előfizetőinek lemorzsolódása valószínűleg csak a harmadik negyedévet érintette. Befejeződött a magyar mobilhálózat-korszerűsítése. A száloptika 33 ezerrel bővült. Az egy előfizetőre jutó vezetékes bevétel (vegyes vezetékes szélessávú ARPU) 18,1%-kal nőtt éves összevetésben, míg a TV ARPU 9,6%-kal volt magasabb.

Az EBITDAaL éves szinten 18,7%-kal 77,6 milliárd forintra nőtt a negyedik negyedévben, a marzs 170 bázisponttal javult. Számos közvetett költségtétel nőtt az előző évhez képest, köztük az egyszeri jutalmak és végkielégítések, de ezeket bőven ellensúlyozta a szolgáltatási bevételek jövedelmezőségének javulása.

A nettó eredmény éves szinten 56,1%-kal 36,3 milliárd forintra ugrott, főként a magasabb EBITDAaL következtében. A teljes 2024-es év kiigazított nettó eredménye 162,6 milliárd forint volt, ami 69,0 milliárd forintos javulás az előző év azonos időszakához képest.

A spektrumlicencek nélkül számított negyedik negyedéves CAPEX AL 34,9%-kal 43,5 milliárd forintra nőtt az előző év azonos időszakához képest, főként a magyarországi vezetékes gigabites hálózat kiépítésének köszönhetően. 2024-ben közel megduplázódott a spektrumlicencek nélkül számított FCF (165,1 milliárd forint), ami a jövedelmezőség erőteljes javulásának tudható be. A nettó adósság/EBITDA a harmadik negyedéves 1,11x-ről az év végére 0,92x-re csökkent.

A menedzsment összesen 130,0 milliárd forint részvényesi javadalmazást javasol (ez az előző évi duplája), amelyből 90,9 milliárd forint osztalék kifizetésére, 39,1 milliárd pedig részvényvisszavásárlásra fordítandó. Ez 80%-os kifizetési arányt jelent. Az osztalékfizetéshez kapcsolódó fordulónap várhatóan 2025. május 9-én, a kifizetés pedig 2025. május 20-án lehet majd.

Az új részvényesi javadalmazási politika 2025-től továbbra is magában foglalja az osztalékfizetést és a részvények visszavásárlását. A teljes részvényesi javadalmazás várhatóan a csoport éves korrigált nettó bevételének 60% és 100%-a között lesz, az eddigi 60-80%-os szabály helyett.

A vállalat célkitűzése szerint a bevételek 1-3%-kal, az EBITDAaL pedig 12-15%-kal nőhet 2025-ben. A korrigált nettó eredmény és a spektrumengedélyek nélküli FCF 190 milliárd forint, illetve 180 milliárd forint körül lesz. A menedzsment előrejelzése tartalmazza a távközlési különadó 2025 januárjától történő megszüntetését.

Az Erste elemzője túl óvatos volt a negyedik negyedéves előrejelzésével. A nettó bevétel 10%-kal volt jobb a vártnál. A 2024-es eredmények alapján tervezett teljes részvényesi javadalmazás 21,5 milliárd forinttal haladja meg az Erste becslését. A javaslat 80%-os kifizetési arányt tartalmaz, míg az Erste 70%-kal számolt, ugyanígy az elemző és a konszenzus átlal várt 90 forintos osztalék is alacsonyabb, mint a cég által most közötl 100 forintos javaslat. Így a tegnapi záróárfolyam alapján a teljes részvényesi javadalmazási csomag 10% hozamot jelent. Az új részvényesi javadalmazási politika 2025-től a korábbi 60-80%-os sávról a korrigált nettó eredmény 60-100%-ára emeli a kifizetési arányt. Ez utóbbi pozitív jele annak, hogy a vállalat hogyan használja ki tőkerugalmasságát. A 2025-ös bevételnövekedési célkitűzés bizonyos fokú óvatosságot sugall az Erste legutóbbi elemzésében feltételezett 4%-os implikált bevételnövekedéshez képest. Másrészt az EBITDAaL növekedésére és a korrigált nettó eredményre vonatkozó útmutatás is meghaladja az Erste által vártat.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.