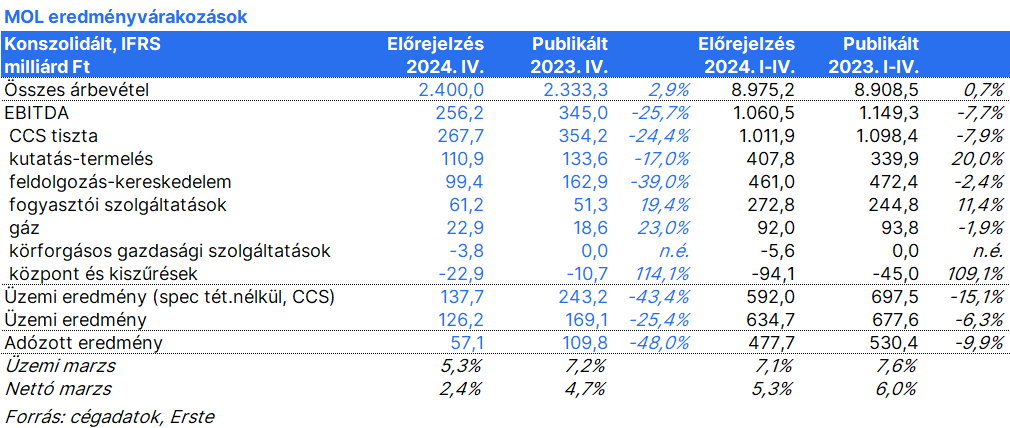

MOL: jó negyedik negyedév várható, a kutatás-termelés és a feldolgozás-kereskedelem termelhette meg a nyereség nagy részét

A MOL február 21-én, piacnyitás előtt teszi közzé 2024. negyedik negyedéves eredményét. A kutatás-termelés üzletágtól 110,9 milliárd forint tisztított EBITDA profitot vár az Erste elemzője, ami jobb, mint az előző időszak 100 milliárd forintos EBITDA-ja. Ennek fő oka,...

A MOL február 21-én, piacnyitás előtt teszi közzé 2024. negyedik negyedéves eredményét.

A kutatás-termelés üzletágtól 110,9 milliárd forint tisztított EBITDA profitot vár az Erste elemzője, ami jobb, mint az előző időszak 100 milliárd forintos EBITDA-ja. Ennek fő oka, hogy a gázárak emelkedtek a régióban, a dollár pedig erősödött a forinttal szemben. Az olajárak csökkenése (az átlag Brent ár 74,7 dollárra esett hordónként a korábbi időszak 80,3 dolláros áráról) ellensúlyozta a pozitív makrohatást. A MOL várhatóan napi 97 ezer hordóegyenértékes kitermelést ért el a nagyobb magyarországi kihozatalnak köszönhetően. A cég az előző negyedévben 96,2 ezer hordóegyenértékes szénhidrogént hozott a felszínre naponta.

A feldolgozás-kereskedelem nyereségét a kismértékben magasabb finomítói marzsok és a szezonálisan gyengébb kereslet határozta meg. Az Ural Med Complex marzs a Reuters számítása szerint hordónként 11,8 dollárra nőtt a korábbi negyedév 9,9 dolláros áráról. Az Erste tisztított, CCS alapú EBITDA várakozása 99,4 milliárd forint az üzletágtól.

A fogyasztói szolgáltatások is jó számokat fog közölni, bár a negyedik negyedév szezonálisan gyengébb szokott lenni. A GDP növekedés visszaesése a régióban negatívan hatott a volumenre. Az Erste elemzője 61,2 milliárd forint EBITDA eredményt becsül ebben a negyedévben a fogyasztói szolgáltatások divíziótól. A földgázüzletág az erős tranzitnak köszönhetően 22,9 milliárd forint EBITDA-t érhetett el. A körforgásos gazdasági szolgáltatások viszont továbbra is veszteséges lehet, az elemző -3,8 milliárd forintos EBITDA-t jelez előre erre a negyedévre.

Az erős dollár miatt 10 milliárd forint lehet a hitelek árfolyamvesztesége a pénzügyi soron. Az adózást a szlovák különadó emelte meg, mivel az egész éves különadót ebben a negyedévben számolja el a cég. Az Erste nettó nyereség becslése 57,1 milliárd forint.

Összességében elmondható, hogy erős negyedéve lesz a cégnek, a szezonalitás és a gyengébb GDP növekedés miatt maradhat el kismértékben az eredmény az előző negyedévhez képest. Ezzel együtt ezek kielégítő számok, a befektetők várhatóan kedvezően fogadják majd a bejelentést.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.