A befektetők minden gyorsjelentési időszakban komoly figyelmet szentelnek az úgynevezett FAANG-részvényeknek, mivel a teljesítményük jól jelzi az egész technológiai szektor helyzetét. A FAANG betűszó öt jelentős amerikai technológiai vállalat (Facebook, Apple, Amazon, Netflix és...

A befektetők minden gyorsjelentési időszakban komoly figyelmet szentelnek az úgynevezett FAANG-részvényeknek, mivel a teljesítményük jól jelzi az egész technológiai szektor helyzetét. A FAANG betűszó öt jelentős amerikai technológiai vállalat (Facebook, Apple, Amazon, Netflix és Google) nevének kezdőbetűjéből áll. A rövidítés nem újkeletű, ami abból is látszik, hogy a Google 2015-től Alphabet néven fut, Mark Zuckerberg cége pedig már másfél éve a Meta nevet használja. Lássuk, hogy teljesítettek ezek a vállalatok a jelenlegi kihívásokkal teli környezetben.

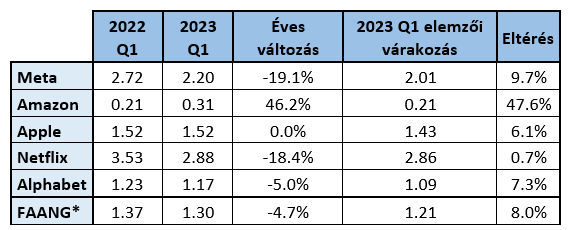

Az egy részvényre jutó nyereség alakulása a FAANG részvények esetén

*piaci kapitalizációval súlyozott átlagos értékek

Forrás: Erste, Bloomberg

A tavalyi év azonos időszakával összevetve jellemzően csökkent a FAANG-cégek nyeresége, egyedül az Amazon termelt több profitot. Az idei első negyedévben a fenti öt vállalat piaci kapitalizációval súlyozott összesített eredménye 4,7 százalékkal maradt el az egy évvel korábbitól, de 8 százalékkal meghaladta az elemzői várakozásokat.

Jól alakultak a Meta reklámbevételei

A Meta bevétele éves szinten 2,6 százalékkal 28,7 milliárd dollárra nőtt az első negyedévben, ez nagyjából egy milliárd dollárral múlta felül az elemzői várakozásokat. A hirdetésekből befolyó összeg, mely az összes bevétel több, mint 90 százalékát adja, a várakozások felett alakult, míg a „metaverzum víziót” is magába foglaló Reality Labs részleg negatív eredménye a tavalyi 3,3 milliárd dollárról 4,3 milliárdra nőtt. A vezetőség már tavaly is jelezte, hogy a Reality Labs vesztesége 2023-ban jelentősen megugorhat, így a mostani eredmény nem volt akkora meglepetés. Ennek ellenére a Mark Zuckerberg egyelőre kitart a metaverzum fejlesztése mellett.

A cég részvényenkénti profitja 2,20 dollár lett az első negyedévben, ami ugyan 19%-os visszaesés az egy évvel korábbihoz képest, de meghaladta a 2,01 dolláros elemzői konszenzust. A vezetőség 2023-at a hatékonyság évének szánja, amit a munkaerő egy részének leépítésével és a mesterséges intelligencia felhasználásával szeretnének elérni. Ennek köszönhetően az idei évre már csak 86 és 90 milliárd dolláros költséggel számolnak, ami 10 milliárddal kevesebb a tavaly októberi előrejelzésnél. A vállalat január és március között 9,2 milliárd dollár értékben vásárolt vissza saját részvényeket, és a negyedév végén a jelenlegi programjuk keretében további 41,7 milliárd dollár értékű visszavásárlására van még felhatalmazása a vezetőségnek. A befektetők megörültek a pozitív fejleményeknek, az árfolyam 14 százalékot emelkedett a bejelentést követő napon. Az elemzők idei évre vonatkozó egy részvényre jutó eredmény (EPS) várakozása 10-ről 11,93 dollárra nőtt az április 26-i gyorsjelentés óta.

A Meta árfolyama az év eleje óta nagyjából a kétszeresére nőtt, ami a vártnál jobb gyorsjelentéseknek köszönhető, emellett a Facebook felhasználóinak száma az átmeneti csökkenés után ismét emelkedésbe kapcsolt, amit szintén örömmel fogadtak a befektetők. Május elején az RSI indikátor már túlvettséget jelzett, innen kisebb korrekció kezdődött. A rövid távú mozgóátlagok azonban erős támasznak bizonyultak és felfelé tolják az árfolyamot.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

Erős lett az Amazon bevétele

Az Amazon az első negyedévben éves szinten 9,4 százalékkal 127,4 milliárd dollárra növelte bevételét, meghaladva a 124,7 milliárdos konszenzust. Az online kereskedelmi üzletág és a felhő szegmens egyaránt várakozáson felül teljesített. A profit részvényenként 36 cent lett, felülmúlva a 21 centes Bloomberg-konszenzust. Ami a jelenlegi negyedévet illeti, a vállalat 127-133 milliárd dollár közötti bevételt, illetve 2-5,5 milliárd dollár közötti eredményt becsül. Ugyan a felhő-szegmens bevételnövekedése lelassult a korábbi negyedévekhez képest, és „csak” 17 százalék volt éves összevetésben, továbbra is az Amazon a globális piacvezető felhőszolgáltató 30 százalék fölötti piaci részesedéssel. A pozitív meglepetést okozó eredmények hatására az elemzők 1,34-ről 1,51 dollárra emelték az idei EPS-várakozást.

Az Amazon is emelkedő trendben mozgott az elmúlt hónapokban. Bár a befektetők negatívan fogadták az április 27-i negyedéves jelentést, az átmeneti csökkenés után tovább emelkedett a vállalat árfolyama. A részvény egyelőre távolabb van a túlvettséget jelentő szinttől, az MACD indikátor pedig a pozitív tartományban van, és nincs jele fordulatnak. Ez arra utal, hogy tovább folytatódhat az emelkedés.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

A vártnál jobban alakultak az Apple eladási számai

A FAANG vállalatok közül utolsóként az Apple tette közzé az első negyedéves jelentését. Az elemzők előzetesen arra számítottak, hogy a cég 92,6 milliárd dolláros bevételt ért el ebben az időszakban, és 1,43 dollár lehet a részvényenkénti nyereség, ami 5 illetve 6 százalékos visszaesést jelent a tavalyi év azonos időszakához képest. Az Apple felülmúlta a várakozásokat, ugyanis a bevétele éves szinten csak 2,5 százalékkal csökkent, így 94,8 milliárd dollár lett. Az iPhone eladások meglepetésre nőttek, az ebből származó bevétel 51,3 milliárd dollár volt. A részvényenkénti nyereség megegyezett az egy évvel ezelőtti 1,52 dollárral, tehát elmaradt a várt visszaesés. A vezetőség 90 milliárd dolláros részvény-visszavásárlási programot jelentett be, és 4 százalékkal 24 centre emelték a negyedéves osztalékot. A pozitív eredmények ellenére a piaci várakozások nem emelkedtek az idei éves nyereséget illetően, mivel a körülmények nem kedveznek az Apple-nek, az elektronikai cikkek iránti kereslet továbbra is visszafogott.

Közel 40 százalékot rallyzott eddig az idei évben az árfolyam, és megközelítette a tavaly augusztusi 176,2 dolláros lokális csúcsot. Az RSI indikátor ugyan nem jelez túlvettséget, de az MACD épp eladási jelzést adott. A 171,1 dolláros támasz egyelőre kitart, és az árfolyam nem esett ki az emelkedő trendből. Ám ha ez megtörténik, akkor akár komolyabb korrekció is elindulhat.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

Bekeményít a Netflix

A streaming szolgáltató bevétele a vártnál valamivel alacsonyabb, 8,16 milliárd dollár lett az első negyedévben, részvényenkénti nyeresége pedig 2,88 dollár volt, ami jelentős visszaesés az egy évvel ezelőtti 3,53 dollárhoz képest. A vállalat az első negyedévben 232 millióra növelte az előfizetői számát. Ez 1,75 millió új ügyfelet jelent, ami azonban elmaradt a várt 2,41 milliótól. A Netflix bejelentette, hogy az aktuális negyedévben megkezdi a jelszómegosztás visszaszorítását az Egyesült Államokban is. A cég ettől a bevételek növekedését várja, ugyanis jelenleg mintegy 100 millió ember élvezi a szolgáltatást világszerte anélkül, hogy fizetne érte. A pozitív forgatókönyv az, hogy többen fizetnek elő a jelenlegi „potyautasok” közül, mint amennyien a szigorítás miatt lemondják a szolgáltatást. A növekedési kilátásokkal kapcsolatban optimista a vezetőség, mivel számos országban még gyerekcipőben jár a streaming piac, ezért bőven van tér a terjeszkedésre. Ugyanakkor a konkurenciaharc egyre erősebb, a szektor telítettebbé válik, ami miatt egyre nehezebb lesz új előfizetőket bevonzani, vagy árat emelni. Az idei évre vonatkozó eredményvárakozások a bejelentés után enyhén, 11,46 dollárról 11,2-re mérséklődtek.

A gazdaság nehéz helyzetére fittyet hányva tavaly július óta emelkedő trendben mozog a Netflix, ezalatt nagyjából másfélszeresére nőtt a vállalat árfolyama. Az elmúlt napokban ismét sikerült a 20 és a 30 napos mozgóátlag fölé emelkedni, de a 350 dollárnál húzódó ellenállás megállította a menetelést, és kisebb lefordulás következett. A technikai kép egyelőre nem utal arra, hogy a közel egy éve tartó emelkedő trend megfordulna.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

Erős negyedévet zárt az Alphabet

A Google anyavállalata, az Alphabet 69,8 milliárd dollár bevételt termelt január és március között, míg az egy részvényre jutó eredmény 1,17 dollár lett, felülmúlva az 1,09 dolláros várakozást. A pozitív meglepetés elsősorban a Google kereső és a YouTube reklámbevételeinek köszönhető. A vállalat felhő üzletága most először termelt nyereséget, 7,45 milliárd dolláros bevételen 191 milliós profitot realizált. Ez főként amiatt pozitív, mert az elemzők 563 milliós veszteségre számítottak. Emellett Alphabet 70 milliárd dolláros részvény-visszavásárlási programot is bejelentett. A gazdaság gyengélkedése tehát a vártnál kevésbé fogta vissza a reklámbevételeket, a felhő-biznisz növekedése pedig erősítette a pozitív kilátásokat. Az elemzők idei éves részvényenkénti nyereségre vonatkozó várakozásai a korábbi 5,13 dollárról 5,25 dollárra emelkedtek a gyorsjelentés hatására.

Az Alphabet nemrég jelentette be, hogy a vállalat Bard névre hallgató AI chatbotja már elérhető az interneten, aminek segítségnetfével a Microsoft által pártfogolt ChatGPT-vel vennék fel a versenyt. A Google anyavállalata emellett egy új, PaLM 2 nevű nyelvi modellt is bemutatott, amelyet a fejlesztők chatbotok tanítására használhatnak. Úgy tűnik, az Alphabet mindent megtesz azért, hogy ne maradjon le a mesterséges intelligencia területén. Ez pozitív hír, ugyanis néhány hete a vállalat árfolyama jókora ütést kapott, amikor felvetődött, hogy a Samsung-telefonokban az alapértelmezett böngészőt az Alphabet által fejlesztett Chrome-ról a Microsoft mesterséges intelligenciával felturbózott Bing böngészőjére cserélhetik a jövőben.

Március második felétől májusig oldalazás jellemezte az Alphabet mozgását, május elején azonban rákapcsolt, és most már a tavaly augusztusi lokális csúcs, 122,3 dollár közelében jár. A szint áttörése újabb lendületet adhatna, de ha ez nem sikerül, akkor korrekció kezdődhet, ugyanis az RSI indikátor már túlvettséget jelez.

Forrás: Erste, Bloomberg

Forrás: Erste, Bloomberg

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.