| AutoWallis | tartós fogyasztási cikk | ||

| Célár: | 202 | Ajánlás: | Vétel |

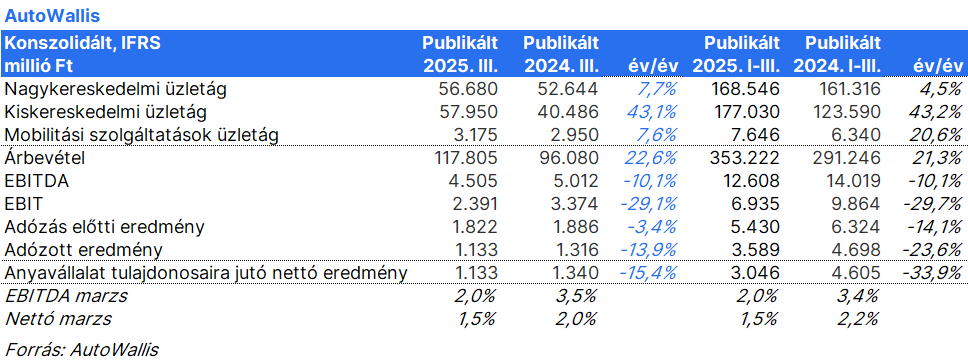

Az AutoWallis első 9 havi árbevétele 21%-kal 353,2 milliárd forintra bővült. A növekedés nagyrészt akvizíciós hatásoknak köszönhető, hiszen a kiskereskedelmi üzletág két céggel (MILAN KRÁL GROUP és NC Auto) is bővült. Az akvizíciókon túl...

Az AutoWallis első 9 havi árbevétele 21%-kal 353,2 milliárd forintra bővült. A növekedés nagyrészt akvizíciós hatásoknak köszönhető, hiszen a kiskereskedelmi üzletág két céggel (MILAN KRÁL GROUP és NC Auto) is bővült. Az akvizíciókon túl csoportszinten 6,1%, a kiskereskedelmi üzletágban pedig 7,5% volt az organikus növekedés. Negyedév/negyedév alapon azonban csak a mobilitási szegmens tudott növekedést (+26%) felmutatni, míg a nagykereskedelmi szegmens árbevétele 10%-kal, a kiskereskedelemé pedig 8%-kal csökkent, ami a negyedéves szezonalitással van összefüggésben.

Az ELÁBÉ az árbevétellel együtt 21%-kal bővült az első 9 hónap során, így a bruttó marzs változatlan maradt. Ennek ellenére az EBITDA 10,1%-kal esett vissza, melynek elsődleges oka a megnövekedett költségek. Ezek körül is kiemelendő a PR és marketing költségek (KGM névváltoztatása, új piacokra való belépés) emelkedése, az emelkedő banki és biztosítási díjak, valamint a személy jellegű ráfordítások 33%-os megugrása. A költségek lefaragását hatékonyságnövelő intézkedésekkel igyekszik a társaság ellensúlyozni, főleg a költségoldali szinergiák kihasználásával.

A szegmensek tekintetében különösen a nagykereskedelmi üzletágnál tapasztalható nyomás az EBITDA és az adózás előtti marzsok tekintetében, annak ellenére is, hogy a bruttó marzsok az előző negyedévi mélypontról már emelkedni tudtak.

Ezzel szemben a mobilitási üzletág dinamikus növekedést tudott felmutatni a nagyobb flottaméretnek és a hosszabb bérleti időknek köszönhetően.

Összességében jelentős bevételnövekedés volt tapasztalható, melyben akvizíciós és organikus tényezők is szerepet játszottak. Ugyanakkor jelentős költségnövekedés is tapasztalható, részben a társaság növekedéséhez, részben pedig az új márkák, új piacok bevezetéséhez kapcsolódóan, ami nyomás alatt tartja a cég profitabilitását.

a biztonságos befektetések

kedvelőinek.

A jelen összefoglalót (a továbbiakban: Dokumentum) az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) készítette. A Társaság felügyeleti szerve a Magyar Nemzeti Bank (1054 Budapest, Szabadság tér 9., Tel.: +36 (1) 428 2600, E-mail: info@mnb.hu, Levélcím: Magyar Nemzeti Bank, 1850 Budapest, honlap: www.mnb.hu) A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. Jelen Dokumentum alapjául szolgáló befektetési elemzés elkészítéséért a Társaság a kibocsátó Vállalattól díjazásban részesült. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.