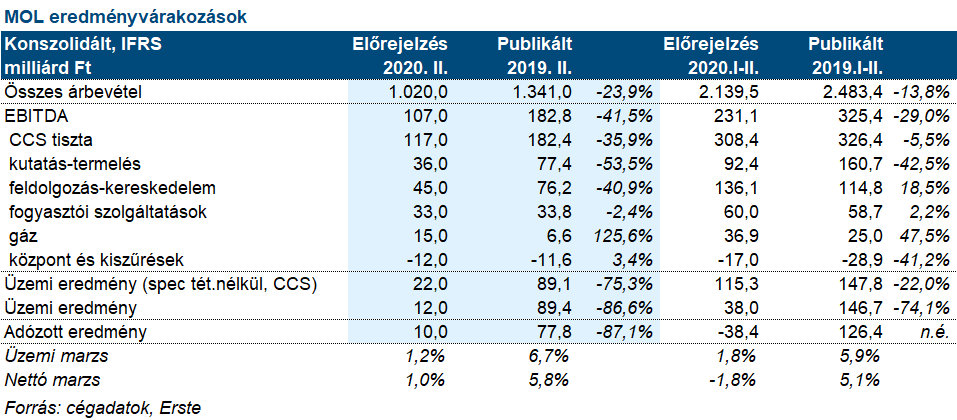

A MOL augusztus 7-én piacnyitás előtt teszi közzé második negyedéves számait. A cégtől 117 milliárd forint tisztított EBITDA-t várunk CCS alapon ebben a negyedévben. A kutatás-termelés eredményét meghatározza az alacsony olajár (a Brent...

A MOL augusztus 7-én piacnyitás előtt teszi közzé második negyedéves számait.

A cégtől 117 milliárd forint tisztított EBITDA-t várunk CCS alapon ebben a negyedévben.

A kutatás-termelés eredményét meghatározza az alacsony olajár (a Brent átlagár a második negyedévben 29,2 dollár/hordó volt szemben az előző negyedév 50,3 dolláros értékével), amit ellensúlyoz az azeri ACG mező két és félhavi konszolidációja. A MOL egyes területeken kénytelen volt csökkenteni a termelését: Pakisztánban nem tudta eladni a kondenzátumok egy részét, ami miatt vissza kellett fogni a tevékenységét. A cég júniusra már 120 ezer hordóegyenértékes/nap szint felett termelhetett. Mi 36 milliárd forint EBITDA-t várunk a divíziótól.

A feldolgozás-kereskedelem nyereségére negatívan hatott az alacsony finomítói marzs, ami 2,7 dollár/hordóra esett az előző negyedév 6,3 dolláros értékéről. A petrolkémiai marzsok viszont valamelyest javultak, 431 euró/tonnára nőttek a korábbi negyedév 384 euró/tonna szintjéről. A gyenge finomítást ellensúlyozták az erős nagykereskedelmi árrések. Mi 45 milliárd forint tisztított, CCS alapú EBITDA-t várunk ettől az üzletágtól.

A fogyasztói szolgáltatások divízió jól tartotta magát a nagyobb kiskereskedelmi árrések és az időszak vége felé tapasztalt magasabb nem-üzemanyag értékesítések miatt. Mi 33 milliárd forint negyedéves EBITDA-ra számítunk.

A földgáz üzletág nyeresége is erős lesz az alacsony gázárak és a jelentős kapacitáslekötések miatt, a várt 15 milliárd forint EBITDA közel a kétszerese a tavalyi nyereségnek.

A pénzügyi soron várhatóan nem lesz veszteség, mivel a hiteleken elért árfolyamnyereség kompenzálja a kamatfizetést. A forint erősödött az időszakban a dollárhoz és az euróhoz képest is.

Véleményünk: Ahogy az várható volt, a koronavírus járvány hatásai miatt gyenge lesz a második negyedév, de nem lesz katasztrofális. A MOL pozitív működési és nettó eredményt érhet el. A helyzet javul a harmadik negyedévben, de a befektetőket aggasztja a negatív nyári finomítói marzs környezet.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.