A MOL működési eredménye erős lesz, de a pénzügyi veszteségek negatívba viszik a nettó eredményt

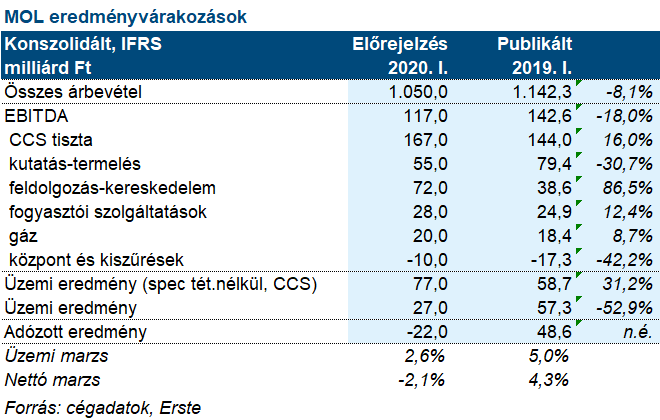

A MOL május 7-én teszi közzé első negyedéves eredményeit. A cégtől 167 milliárd forint tisztított, CCS-alapú EBITDA-t várunk szemben a tavalyi első negyedév 142,6 milliárdos eredményével. A kutatás-termelés szenvedett az alacsonyabb kőolajártól,...

A MOL május 7-én teszi közzé első negyedéves eredményeit.

A cégtől 167 milliárd forint tisztított, CCS-alapú EBITDA-t várunk szemben a tavalyi első negyedév 142,6 milliárdos eredményével.

A kutatás-termelés szenvedett az alacsonyabb kőolajártól, a Brent átlagára az idei első negyedévben 50,1 dollár volt hordónként, míg az előző negyedévben még 63,1 dollár. A MOL napi 100 ezer hordóegyenértékest termelhetett.

A feldolgozás-kereskedelem viszont kiváló eredményről adhat számot, mivel a kijárási korlátozások előtt erős volt a forgalom és a marzsok is magasan voltak. A hordónként 6,3 dolláros negyedéves finomítói marzs meghaladja az előző negyedév 5,6 dolláros értékét. A másik oldalról a cég 50 milliárd forint készletátértékelési veszteséget érhet el az összeomló árak miatt. A mi becslésünk 72 milliárd forint tisztított CCS-alapú negyedéves EBITDA az üzletágtól, míg a nyereség 22 milliárd forint lehet.

A fogyasztói szolgáltatások üzletág a becslésünk szerint némi növekedést ért el év/év alapon. Az év első két hónapja erős volt, de a március már jóval gyengébb lehetett. Az EBITDA becslésünk 28 milliárd forint. A szegmens a második negyedévben várhatóan ennél jóval gyengébb mutatókat fog közreadni.

A MOL nettó nyereségét jelentősen befolyásolja, hogy a forint hozzávetőleg 10%-kal gyengült a dollárral és az euróval szemben. A MOL ezért 50 milliárd forint körüli árfolyamveszteséget érhetett el, ami miatt a nettó eredmény becslésünk 22 milliárd forint veszteség.

Véleményünk: A MOL erős működési eredményt ér el, főleg a finomítás profitja miatt, de a pénzügyi soron jelentős veszteséget szenvedett el, ezért nettó veszteséget várunk az első negyedévtől. A második negyedév várakozása még mélyebb veszteséget mutat majd működési szinten is, várakozásunk alapján ez lehet majd az idei év mélypontja.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.