A március 5-6-i bécsi OPEC ülésen látványosan szakított eddigi politikájával Oroszország és Szaúd-Arábia. Ezt azt jelenti, hogy a két ország nyersolajjal árasztja el a világpiacot, ami idén rekord alacsony kőolaj árakat hoz magával a koronavírus okozta keresletösszeomlás közepette. Mi az Erstében is 40 dolláros átlagos Brent olajárral számolunk 2020-ra, ami gyakorlatilag a következő két negyedévre 30 dollár körüli kőolajárat jelenthet. A kérdés, hogy az eladósodott USA olajszektorból ki élheti túl ezt a helyzetet.

Az USA palaolaj termelői számára a mostani 30 dollár körüli WTI kőolaj árszint rendkívül alacsony. Bár voltak szereplők, mely képesek voltak 30 dollár/hordó alá vinni a termelési költségeket pár projekt esetében, a többség számára a 40-50 dollár körüli, kutaknál mért árszint jelenti a fedezeti pontot, ami mellett nullszaldós a cég tevékenysége, beleértve a finanszírozási költségeket is. Ezen a szinten a cégek nem termelik ki a tőkeköltséget (a részvényesek felé nem termelnek értéket), de fenntartható a tevékenységük.

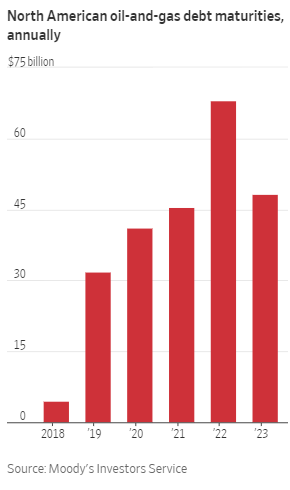

Az észak-amerikai olaj- és gázszektor jelenleg mintegy 200 milliárd dollár négy éven belül lejáró adóssággal rendelkezik, ebből a kutatás-termelési cégek esetében 86 milliárd dollár az adósság 2024-ig. Az idei lejárat azonban csak 5,3 milliárd dollár, ebből is csak 1,7 milliárd dollár van a hulladék (junk) kategóriában. Tehát hitelezési oldalról nincs akkora veszély, mint amit a piac gondol. Azonban az adósságvisszafizetés 2021-től begyorsul, így ha tovább marad az alacsony olajár, akkor a jövő évben egyre több csődöt láthatunk, főleg, hogy a bankok is kérhetik a korábbi visszafizetéseket, ha a cégek adósságmutatóik romlanak.

Az észak-amerikai vállalatok hitellejáratai 2024-ig

Forrás: Moody’s Investors Service, CNBC

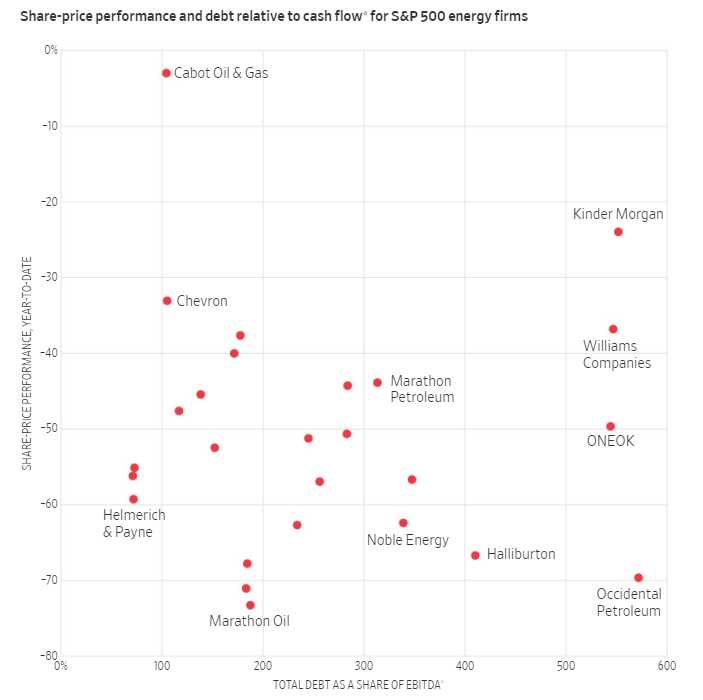

Persze nemcsak a hitelezők, hanem a részvényesek felől is erős nyomás lehet. A befektetők ugyanis nem feltétlenül várják karba tett kézzel, hogy a vállalatok égetik a pénzüket. Ez nagyon eladósodott cégek esetében előfordulhat, hogy a hitelezők pénzével játszanak. A lenti ábra mindenesetre mutatja, hogy kik vannak nagyon bajban. A 10 legeladósodottabb cég kezében van az adósság fele.

A S&P Energiacégek adósság/cash flowja és a részvényárfolyam alakulása idén (a cikk március 17-ei)

Forrás: Wall Street Journal

Az olyan vállalatok, mint az Occidental (OXY US) magas adósságrátával rendelkezik (7,0x nettó adósság/EBITDA), míg a Chevron (CVX US) vagy a Cabot Oil&Gas (COG US) kedvezőbb helyzetből várják a krízist. A palatermelők közül a Pioneer Natural Resources (PXD US) is kifejezetten alacsony, 0,94 nettó adósság/EBITDA mutatója van. Hasonlóan alacsony a Continental Resourceshoz (1,61x nettó adósság/EBITDA) mutatója is. Ezek a cégek jó eséllyel túlélhetik az alacsony olaj és gázár korszakot.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának