Erste kommentár Az olasz demokrácia furcsa bája, hogy a pártok körében az elsődleges dolog a népszerűség, miközben a nép hangulata hihetetlenül gyorsan változik. Ezt kihasználva, a Liga vezetője borítani...

Az olasz demokrácia furcsa bája, hogy a pártok körében az elsődleges dolog a népszerűség, miközben a nép hangulata hihetetlenül gyorsan változik. Ezt kihasználva, a Liga vezetője borítani kívánja az asztalt, hiszen az elmúlt hónapok EU ellenességével és osztogató politikájával a népszerűsége jelentősen növekedett. A jelenlegi felmérések azt mutatják, hogy egyedül is tudna kormányt alakítani, ha most lennének a választások. Így arra kezdett el játszani, hogy új választások legyenek. Egyesek már azt is tudni vélik, hogy erre október 23-án kerülne sor. Ez pedig nem jó, hír, mert az olasz államadósság magas, így inkább szigorú, mint laza költségvetésre van szüksége. Az események pedig nem ebbe az irányba mutatnak.

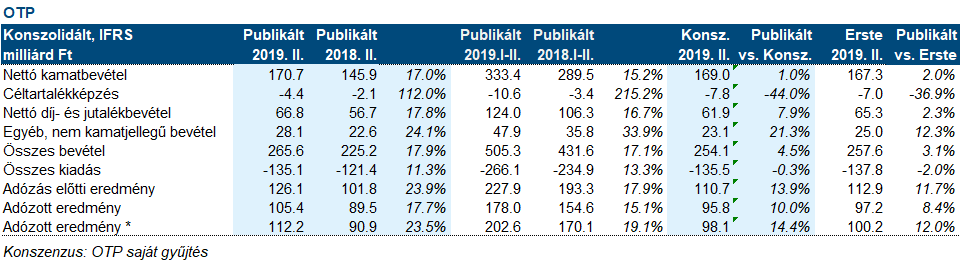

A negatívvá váló nemzetközi hangulat nyilván nem jó az OTP számára, de őt ez nem érdekli. Igen erős, 105 milliárd forintos, az elemzői várakozásokat 7, a tavalyi eredményt pedig 18 százalékkal meghaladó eredményt tett közzé, miközben a tőkearányos megtérülés 20 százalék fölött van (nulla kamatkörnyezetben!). Az eredményt javítják az akvizíciók (a bulgáriai Express Bank és az albán leány konszolidációja). Sőt az utóbbi idők szerzeményei közül a harmadik negyedévtől konszolidálásra kerülő két kisebb bank (a moldáviai és a montenegrói) fog az eredménynövekedésben segíteni. A két nagyobb akvizíció (Szerbia és Szlovénia) zárása folyamatban van. Ez azt sugallja, hogy a negyedik negyedévtől még nagyobb ugrás jön az OTP profitjában. Mindez azt jelenti, hogy az elkövetkező 1-3 évben a bank profitja nagy valószínűséggel dinamikusan tovább növekszik, mert számos országban szinergia hatásokkal is kell számolnunk, ami a bankok egymásba olvasztásából adódik. Így az OTP részvények olcsónak mondhatók a 9 körüli PE és 1,8 körüli PBV árakkal. (Historikusan mindig inkább 10 körüli rátán forgott a papír.)

A mai napon az olasz kormányválság nyomja rá bélyegét az európai kereskedésre, de ez remélhetőleg csak átmeneti lesz, hiszen a levegőben lóg a német fiskális élénkítés, ami nagyágyúként dörrenne be a piacokra. Itthon pedig az OTP mindent visz.

Erős felpattanás jellemezte tegnap a vezető amerikai részvényindexeket, a Dow 1,%-kal, az S&P500 1,9%-kal, a Nasdaq 2,2%-kal emelkedett.

A várttól elmaradó második negyedévről számolt be az Uber, mindezt ráadásul azt követően, hogy a nagy versenytárs, a Lyft tegnap pozitívan lepte meg az elemzőket. Az utazásmegosztó vállalat 2,9 milliárd dolláros árbevételt (+12% év/év) ért el a várt 3,1 milliárd dollárral szemben, ráadásul ezen 5,2 milliárd dolláros vesztesége keletkezett, aminek a döntő része részvényopciókhoz kapcsolódó költségekhez köthető. Ezek nélkül 1,3 milliárd dollár lett volna a veszteség, ami azonban így is nagyobb az első negyedéves 1 milliárd dollárnál. A hírekre piaczárás után 6%-kal esett az árfolyam, igaz ezzel együtt is megmaradt valami abból a 8%-os emelkedésből, amit a versenytárs jó jelentése váltott ki.

Tovább folytatódik az adok-kapok az USA és Kína közt, ugyanis az ügyhöz közel álló források szerint az USA elkezdte késleltetni azoknak a licenszeknek a kiadását, amelyek a Huawei-nek való beszállítást teszik mégis lehetővé. A hírekre a félvezetők eladói nyomás alá kerültek, köztük a Micron Technology, a Qualcomm, a Western Digital vagy a Xilinx.

Vegyes teljesítmény jellemezte az ázsiai piacokat ma reggel. A Nikkei 0,6%-ot emelkedett, a Hang Seng stagnált, a Shanghai index pedig 0,2%-os csökkenéssel vette tudomásul, hogy egyelőre várat magára a döntés, ami újraindíthatná az amerikai cégek üzleti kapcsolatát a Huawei-jel.

Váratlanul gyorsan növekedett a japán gazdaság a második negyedévben. Az évesített növekedés 1,8% lett a várt 0,5%-kal szemben. Ennek ellenére a GDP deflátor, mint az infláció egyik mérőszáma továbbra is nyomott maradt, mindössze 0,4% lett. A belső fogyasztás és a beruházások járultak hozzá elsősorban a növekedéshez, melyek képesek voltak ellensúlyozni az export gyengeségét. A fogyasztást egy szokatlanul hosszú, 10 napos nemzeti ünnep és a fogyasztási cikkek vásárlásának előre hozása is támogatta az októberi ÁFA emelést megelőzően. A mostani jó adat ellenére nem múltak el a növekedési félelmek, hiszen az exportorientált gazdaság nagyon kitett a globális keresletnek és a kereskedelmi háborúnak is.

A nagy befektetési házak már szeptemberre újabb lazítást várnak a japán jegybanktól. A Morgan Stanley szerint kamatot vághat a jegybank, míg a Citigroup elemzője a jelenleginél nagyobb stimulusra (eszközvásárlásra) számít, ugyanis az erős jen veszélyezteti a jegybank inflációs célját, melynek elérésétől eddig is távol álltak.

Júliusban a korábbi 2,7%-ról 2,8%-ra emelkedett az infláció Kínában. A termelői árindex viszont 0,3%-kal csökkent a tavalyi értékhez képest az előző hónapban mért stagnálást követően.

Az amerikai és az európai határidős piacok a negatív tartományban voltak ma reggel.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.