Az elmúlt napokban nagyon érdekes cikk jelent meg a Wall Street Journal hasábjain, ami arról szól, hogy a túl sűrűn megfúrt palaolaj kutak esetében a termelés visszaesése következhet be, mivel a közeli kutak egymás elől „szívják ki” a szomszédos rétegekből a szénhidrogéneket, így az új, közeli fúrások hatékonysága messze elmarad a korábbiaktól. A szülő –gyerek (angolul parent-child) probléma nem új keletű, a hagyományos olajtermelésnél is jelentkezik, és akár 40%-kal kisebb termelést is jelenthet új kutanként, ha a palaolajfúrások 275 lábnál (kb. 84 méter) kisebb távolságra vannak. Felmerül a kérdés, hogy mekkora potenciál van még az amerikai palaolaj termelésben, ha ilyen problémákkal küzd az iparág?

Az EIA friss adatai szerint jelenleg 12,1 millió hordó/nap az USA teljes olajtermelése, ebből hozzávetőlegesen 8,5 millió hordó/nap volt a palaolaj termelés. A becslések szerint a teljes USA kihozatala 2019-ben 12,4 millió hordó/napot érhet el, ami 2020-ra napi 13,2 millió hordóra nőhet. A szakértői becslések szerint a teljes amerikai palaolaj termelés valahol 13 és 15 millió hordó/nap közti szinten érheti el a csúcsát függően a kőolajártól. Tehát még bőven van tere az emelkedésnek.

A kérdés persze, hogy fenn lehet-e tartani a várt növekedési dinamikát. Ugyanis ha olyan szülő-gyermek probléma merül fel az új kutakkal, amiről a Wall Street Journal is ír, akkor a növekedési ütem és a maximális kitermelés is alacsonyabb szintre kerülhet.

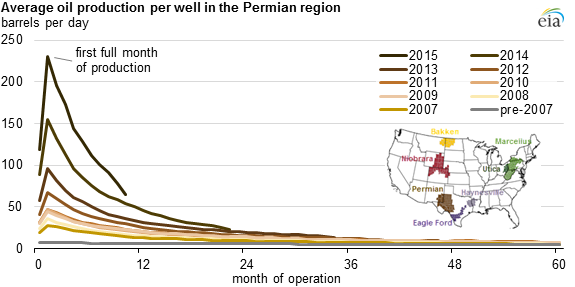

Ez a globális olajár szempontjából is egy kulcskérdés, mivel az elmúlt 5 év legfontosabb fejleménye az volt, hogy túl magas olajár esetén gyorsan felpörgött az USA palaolaj termelése, ami lényegében semlegesítette az OPEC termelésszűkítő politikáját. Ráadásul a hatékonyság jelentősen javulni tudott az elmúlt években, vagyis kutanként masszívan emelkedett a kitermelt palaolaj mennyiség. Most azonban ez a trend megtörni látszik, legalább is erre utal ez a cikk, mely szerint egyre több cég ütközik a geológiai és a kitermeléshez kapcsolódó, szülő-gyermek korlátba. Ez pedig csökkenő hatékonyságot és emelkedő kitermelési költséget jelent. Fontos azt is kiemelni, hogy a palaolaj termelő kutak gyors kihozatal csökkenéssel szembesülnek a repesztés után: az első év alatt a teljes kitermelési mennyiség 70-90%-át hozzák felszínre ezek a kutak, a második év végére pedig a teljes kitermelhető mennyiség 95-97%-át.

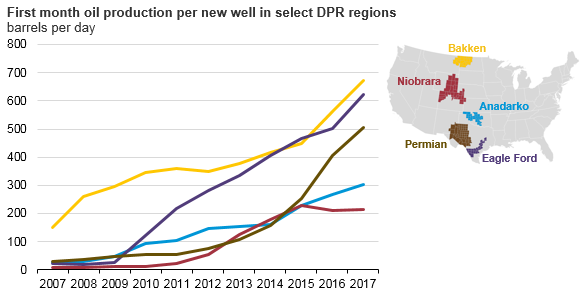

Az olajtermelés az első hónapban az egyes olajmezőkön (hordó/nap)

Forrás: EIA

A palaolaj bányászat termelési ábrája – a termelés csökkenése az idővel

Forrás: EIA

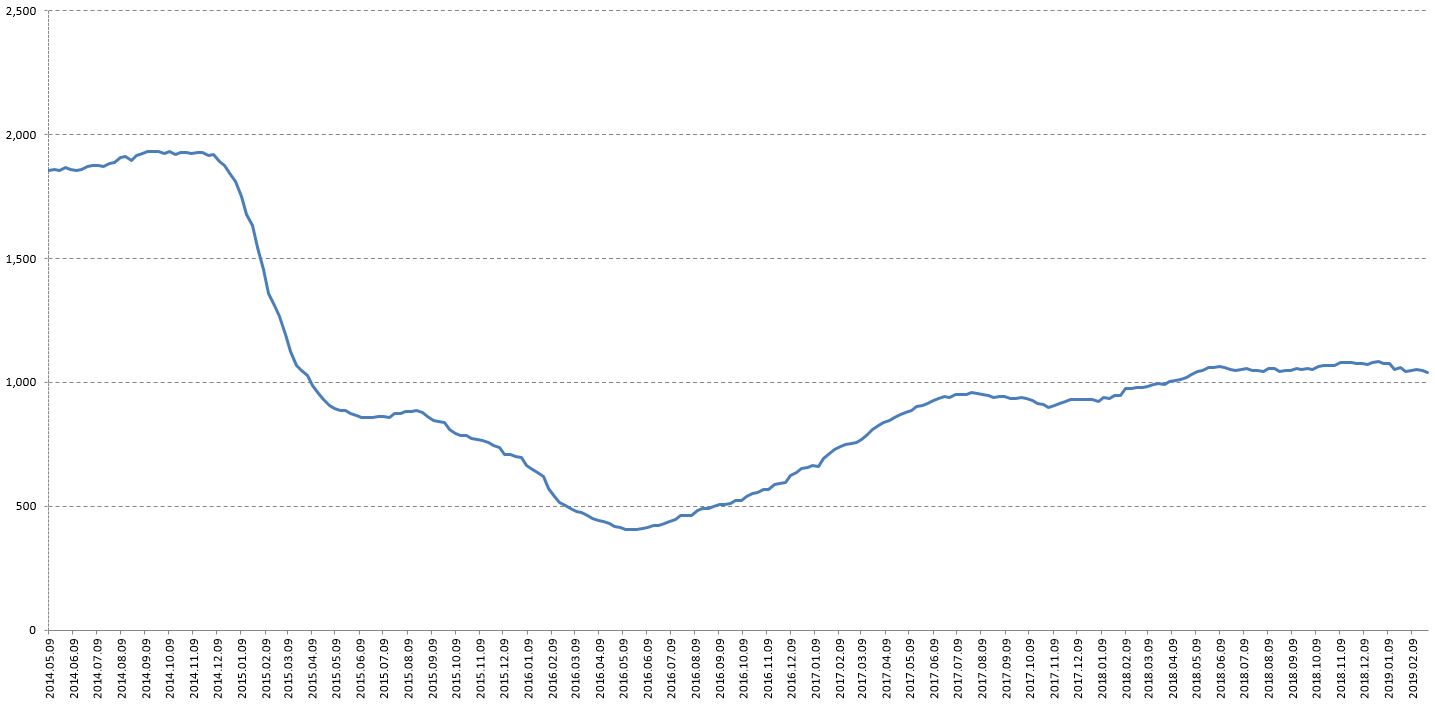

Márpedig ha emelkedik a költség, akkor a jövőben emelkedő olajárra is számíthatunk, hiszen az amerikai palaolaj szektor csak magasabb szintek mellett tudja betölteni kiegyenlítő szerepét. Addig mindenesetre az olajcégek igyekeznek optimalizálni termelésüket és csak annyit fúrni, ami mellett megéri a termelés. Az elmúlt hetek Baker Hughes adatai mindesetre már sugallják azt, hogy messze nincs hurráoptimizmus a cégek körében és egyre többen fogják vissza fúrási aktivizmusukat. A fúróberendezés szám növekedése megtorpant az elmúlt félévben.

Az USA fúróberendezés szám alakulása 2014. májusa óta

Forrás: Baker Hughes

Ezzel szemben olyan hírek érkeztek, mely szerint a két legjelentősebb, tradicionális szereplő, az ExxonMobil és a Chevron is növekvő kitermelésre számít palaolajból: az előbbi 2024-re napi 1 millió hordós termelésre számít a Permian mezőről, míg az utóbbi a 2023-as előrejelzését 800 ezer hordó/napra növelte a korábbi 650 ezer hordó/nap szintről. Lehet, hogy a nagy olajcégek nem számítanak a növekvő hatékonysági trend megfordulására? Igazolható a realitásokkal ez az optimizmus?

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának