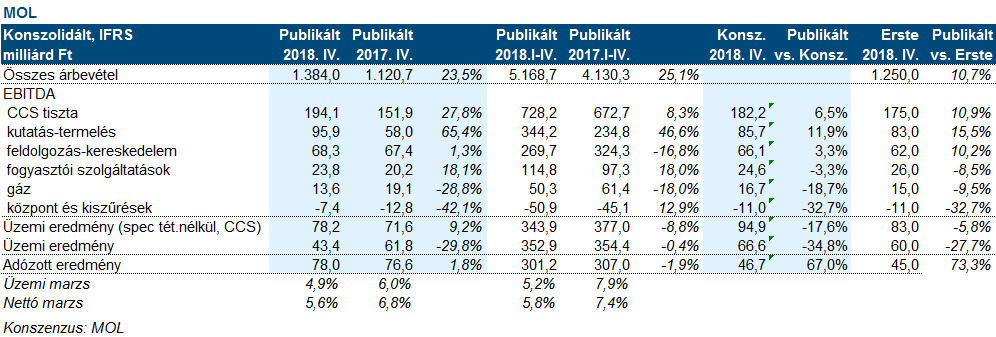

Erste kommentár Ma reggel a várakozásokat meghaladó eredményről adott számot a MOL. A nettó profit 78 milliárd forint lett, miközben az elemzők 47 milliárd forint körüli értéket vártak. Az...

Ma reggel a várakozásokat meghaladó eredményről adott számot a MOL. A nettó profit 78 milliárd forint lett, miközben az elemzők 47 milliárd forint körüli értéket vártak. Az tréfálta meg őket, hogy jelentős, 28 milliárd forintnyi adó visszaírásra került sor a halasztott adóknak köszönhetően. Ugyanakkor a tisztított üzemi eredmény kissé elmaradt a várttól a magasabb amortizáció miatt, ami viszont a vártnál és a tavalyinál magasabb tisztított EBITDA-t hozott. Egy szó, mint száz, erős eredményt láthattunk, amely tavalyra 2,7 milliárd dolláros EBITDA-t hozott, miközben a cég a tavalyi év közepétől 2,4 milliárd dollár fölötti értéket várt. A cég idénre vonatkozó előrejelzése 2,3 milliárd dollár, amely összhangban van az Erste előrejelzésével.

A Magyar Telekom tegnap befektetői napot tartott, ahol az elkövetkező évek stratégiáját vázolták fel. Ebben nem volt nagy meglepetés. Az IT projektek kifutása miatt jövőre csökkenhet a bevétel, de mivel ezek alacsony jövedelmezőségű üzletek, ezért a marzsok növekedhetnek. Mindeközben az értékesítési csatornák költségét csökkentik, sőt a mobiltelefonok finanszírozása miatti működő tőke szükségletet is csökkenteni kívánják. Ez pedig „ceteris paribus” növelni fogja a készpénz ellátottságot. Apropó, készpénz. Úgy tűnik, hogy a befektetők kicsit csalódtak a bejelentett osztalékkal kapcsolatban. A jövőben nem lesz előre meghatározott osztalék politika, a cég mindig jelzi majd, hogy az adott év után az azt követő évben milyen osztalék kifizetés várható. A cég szabad pénzárama évi 5 százalékkal növekedhet, ami az egyik legmeghatározóbb mutató a cég értékelésében.

A mai napon oldalazásra számítunk mind a DAX, mind a BUX esetében.

Korrekció jellemezte a tegnapi kereskedést a tengerentúlon, a vezető indexek egységesen 0,4%-os visszaesést mutattak. Ma fontos találkozóra kerül sor Washingtonban a kereskedelmi tárgyalások folyamában, így az onnan érkező híreket lesz érdemes figyelni.

Csúnya esést mutattak tegnap piaczárás után a Kraft Heinz élelmiszeripari óriás részvényei, miután a vállalat negyedik negyedéves gyorsjelentése valóságos hidegzuhanyként szolgált. A tény, hogy a cég 0,84 dolláros tisztított EPS-t ért el, ami a legpesszimistább elemzői várakozást is alulmúlta (konszenzus 0,94 dollár) eltörpült a többi rossz hír mellett. A vállalat egyes márkáinak gyenge teljesítményét elismerve 15,4 milliárd dolláros leírást hajtott végre több ismertebb márkájához kapcsolódóan. Emellett a vállalat mérlegének megerősítése érdekében 36%-os osztalékcsökkentést jelentettek be, ezzel a negyedévenkénti osztalékot 40 centre vágva részvényenként. A „hab a tortán” az volt, hogy az Amerikai Értékpapír- és Tőzsdefelügyelet beidézte a céget beszerzési folyamataival kapcsolatban. A hírekre a vállalat részvényei 20%-kal estek paiczárás után,

Immáron hasonló folyamatok láthatóak az amerikai gazdaságban is, mint a világ többi vezető gazdaságában, derül ki a tegnapi februári előzetes beszerzési menedzser indexekből. A szolgáltatóipar kifejezetten jól teljesít, az ezt mérő index érétke 56,2 pontra ugrott az előző havi 54,2 és a várt 54,3 ponttal szemben. Eközben a feldolgozóipar a vártnál nagyobb mértékben veszített lendületéből, az ezt mérő index 53,7 pont lett (2017. szeptemberi mélypont) a várt 54,8 és az előző havi 54,9 ponttal szemben. Összességében az látszik, hogy a feldolgozóipar valóban veszített lendületéből 2018 decemberétől kezdődően, a kereskedelmi háborús bizonytalanságok, illetve az autóipar gyengélkedése rányomja a bélyegét. Ugyanakkor a relatíve feszes munkaerőpiacok továbbra is stabil béremelkedést indukálnak, ami erős belső fogyasztáshoz vezet. Ez pedig meglátszik a szolgáltatóipari index erős teljesítményén. Mivel a fejlett gazdaságok GDP-jének 70%-át ez utóbbi adja, alapvetően inkább pozitív az üzenet.

Több konkrét vállalattal kapcsolatos megállapodás is tárgyát képezheti majd a mostani amerikai-kínai kereskedelmi tárgyalásoknak, írja a Financial Times. Ezek többek között azt tartalmazhatják, hogy a Visa és a Mastercard Kínában helyi fizetési szolgáltatásokat is nyújthasson, illetve rendezésre kerülhet a Micron Technology és a Fujian-Jinhua közti pereskedés. Ezek az esetleges megállapodások pedig jók lehetnek arra, hogy mindkét fél konkrétumokat tudjon felmutatni, még akkor is, ha a legfontosabb ügyekben továbbra sincs érdemi előrelépés.

Vegyesen teljesítettek az ázsiai piacok. A Shanghai index ma 1,5%-ot emelkedett, míg a Nikkei 0,2%-ot csökkent, a Hang Seng pedig stagnált.

Ma este Washingtonban találkozik egymással Donald Trump és Liu He kínai miniszterelnök-helyettes. Ez az egyeztetés eredményezheti azt, hogy a március eleji határidőt meghosszabbítják és akár egyfajta előzetes megállapodást is bejelenthetnek.

Januárban a japán infláció a várakozásoknak megfelelően 0,2%-ra csökkent a korábbi 0,3%-ról. A friss élelmiszerek és energiaárak nélkül számított maginfláció viszont 0,4%-ra emelkedett a korábbi 0,3%-ról. Összességben ezzel együtt is nyomottak a japán inflációs folyamatok.

Januárban is tovább folytatódott az ingatlanárak emelkedése Kínában. Éves szinten 10,8% volt az áremelkedés mértéke, míg hó/hó alapon 0,6%-kal emelkedtek az árak. A vizsgált 70 városból 68-ban emelkedtek év/év alapon az árak, míg hó/hó alapon 58-ban mértek emelkedést. Novemberben még 1-1 várossal többen volt emelkedés tapasztalható.

Az amerikai határidős piacok a pozitív, míg az európaiak a negatív tartományban voltak ma reggel. Egyedül az FTSE volt pluszos.

A MOL erős IV. negyedévről számolt be, a tisztított CCS EBITDA 194,1 milliárd forint lett a piacon várt 182,2 milliárd forinttal szemben.

Az eredmény főleg a kutatás-termelés szegmensben lett jobb az angol Catcher mező felfutása miatt: a teljes szénhidrogén termelés elérte a napi 114,9 ezer hordóegyenértékes szintet. A várt feletti érték okozta ezt a jó EBITDA-t. Viszont az értékcsökkenés is megnőtt, ami a vártnál kisebb működési eredményt hozott magával.

A feldolgozás-kereskedelem eredménye megfelelt a várakozásoknak, a 68,3 milliárd forintos EBITDA megfelel a kisebb, 4,9 dollár/hordós marzsnak. A gázüzletág és a fogyasztói szolgáltatások is megfeleltek a vártnak.

A cég negatív adófizetésről adott számot, mivel a Catcher mező nagyobb várható jövőbeli termelése miatt a cég kisebb adófizetéssel számol a jövőben. A korábban leírt angol eszközök miatt a MOL jelentős adópajzzsal rendelkezik, amit most a nagyobb termelés miatt jobban ki tud használni.

Összességében ez egy jó eredmény, főleg a Catcher nagyobb termelése miatt. A jövőre nézve a MOL kisebb eredményt vár: a 2,69 milliárd dollár tisztított CCS EBITDA után idén 2,3 milliárd dollárra számít. Szerintünk ez elérhető, sőt az év vége felé történő marzs javulás miatt ennél a célnál erősebb EBITDA is elképzelhető.

A Fitch felülvizsgálja Magyarország adósbesorolását. A hitelminősítőnél jelenleg „BBB-„-ban vagyunk, pozitív kilátással.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.