Az elmúlt hetek olajár emelkedése sokkal inkább a rövid pozíciók zárása miatt következett be, mintsem új vételi pozíciók nyitása miatt. Nagyon úgy tűnik, hogy a kedvező hírek ellenére (OPEC+ termeléscsökkentés, csökkenő iráni export, a részvénypiacok stabilizálódása és az USA és Kína közti kereskedelmi tárgyalások) a stabil olajvevők elhagyják a piacot. Sokak szerint a tavalyi harmadik negyedéves szárnyalás volt az utolsó jelentős emelkedés. Az akkor magukat megégető fedezeti alapok messze elkerülik a globális olajpiacot.

A Brent árfolyama a múlt héten 10 kereskedelmi napból 9-ben emelkedett. A piacon még sincs hurrá hangulat, az emelkedést ugyanis inkább a short pozíciók zárása okozta, nem az új vételi pozíciók nyitása, legalább is erre utalnak a friss statisztikák a NYMEX-ről és az ICE-ről. A Brent olaj a karácsony előtti 50 dollár körüli szintről 60 dollárig emelkedett. Úgy tűnik, hogy a fedezeti alapok, melyek nagyon megégették magukat tavaly, amikor október elején 86 dolláron tetőző Brent zuhanórepülésbe kezdett, kerülik ezt a piacot. Vajon miért nincs az alapoknak okuk az optimizmusra? Hiszen fundamentálisan inkább jó hírek érkeztek, mint az OPEC+ megállapodás, amit Szaúd-Arábia keményen betart, a kisebb iráni export -az iráni olajtermelés a szankciók alóli felmentések ellenére sem nő napi 1 millió hordó fölé - vagy az enyhülés a kínai-amerikai viszonyban, amely a kereskedelmi háború lezárásával kecsegtet?

A válasz az amerikai palaolaj termelés, mely sokkal rugalmasabbnak bizonyult, mint azt korábban várták a befektetők. Az amerikai olajtermelés a növekvő 2018. II-III. negyedéves áraknak köszönhetően ugyanis magasabb sebességbe kapcsolt, a tegnap megjelenti 11,9 millió hordós napi termelési adat (bár ez a később korrigálandó heti statisztika) is azt mutatja, hogy az amerikai palatermelők rendkívüli gyorsan reagálnak, ha szükséges és adottak a feltételek, vagyis magas olajár és erős kereslet.

Az elmúlt hetek emelkedése inkább egy túllövő piac korrekciója volt: az 50 dollár alatti WTI ár, ami az infrastruktúra hiánya miatt 8-10 dollárral a Brent alatt van, ugyanis már kritikus szintet jelent az amerikai palaolaj cégeknek. A jegyzett WTI árhoz képest ezek a befektetők ugyanis még további 6-10 dollárral alacsonyabb árakkal szembesülnek (ún. kútfej ár), ami gyakorlatilag alatta van a 30-50 dollár/hordó közti jellemző önköltségi áraknak. A WTI tehát tartósan nem maradhat 50 dollár alatt, mert az amerikai termelők behúzzák előbb-utóbb a féket.

A 65 dollár feletti WTI árak esetében hasonló a helyzet: ilyen szinteken begyorsul a beruházási aktivitás, vagyis nagy volumenű olaj kerülhet viszonylag gyorsan, hónapokon belül a piacra. A piac gyakorlatilag elveszítette a hitet, hogy ennél magasabb árak alakulhatnak ki tartósan, mivel az amerikaiak ilyen esetben elárasztják a világpiacot. Ezért nem térnek vissza a fedezeti alapok a nagy leégés után erre a piacra tartós vételi pozíciókkal.

Próbálja ki az olajkereskedést 10 millió forinttal, demó számlán!

Erste Trader demó regisztráció

A piaci bullokat azt sem segíti, hogy a pozíciók görgetésével lehessen pénzt keresni. Amikor rövidtávon hiány van, akkor általában „backwardation” alakul ki a piacon, ami azt jelenti, hogy a közeli határidős árak magasabbak a távolabbi határidős árakhoz képest. A befektetők a már birtokolt közeli határidős jegyzést eladják és lezárják, ezzel egy időben pedig eggyel későbbi határidős kötést vásárolnak, lefelezve a két jegyzés közti árkülönbséget. Ilyen piaci helyzetben, ha a közeli határidős ár nem mozdul, a befektető akkor is megkeresi a görgetésből adódó különbséget. Tehát a közeli határidő tartása és lejárat előtti átkötési a következő időbeli határidős jegyzésre önmagában is termeli a nyereséget.

A WTI és a Brent piaca azonban mély „kontangó” állapotban van, vagyis a jövőbeli árak meghaladják a közeli határidős jegyzéseket. Vagyis ezt a játékot sem lehet eljátszani. A pozíciók tartása és görgetése veszteséget termel, ha az árfolyam nem változik. Ezért is nehéz tartós bullnak lenni.

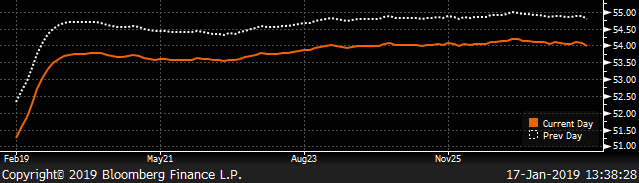

A WTI forward jegyzése (USD/hordó)

Forrás: Bloomberg

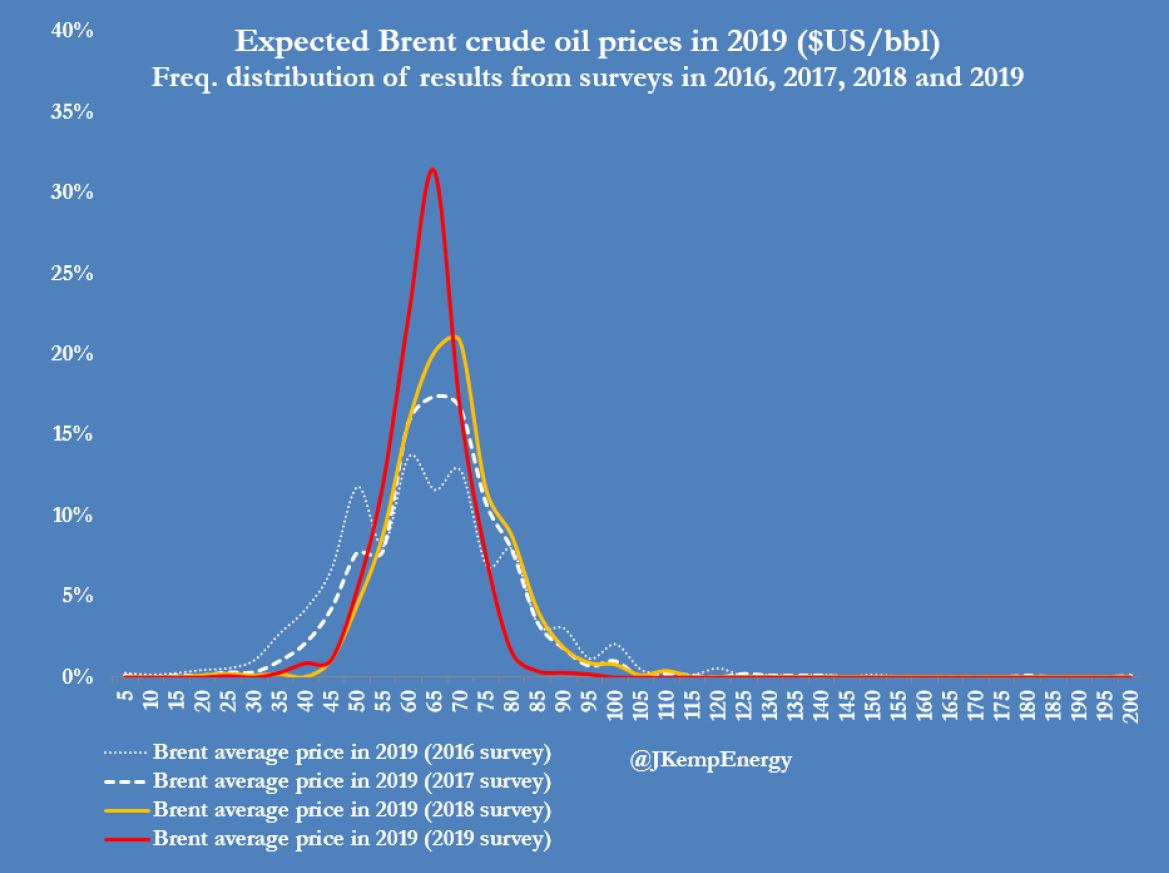

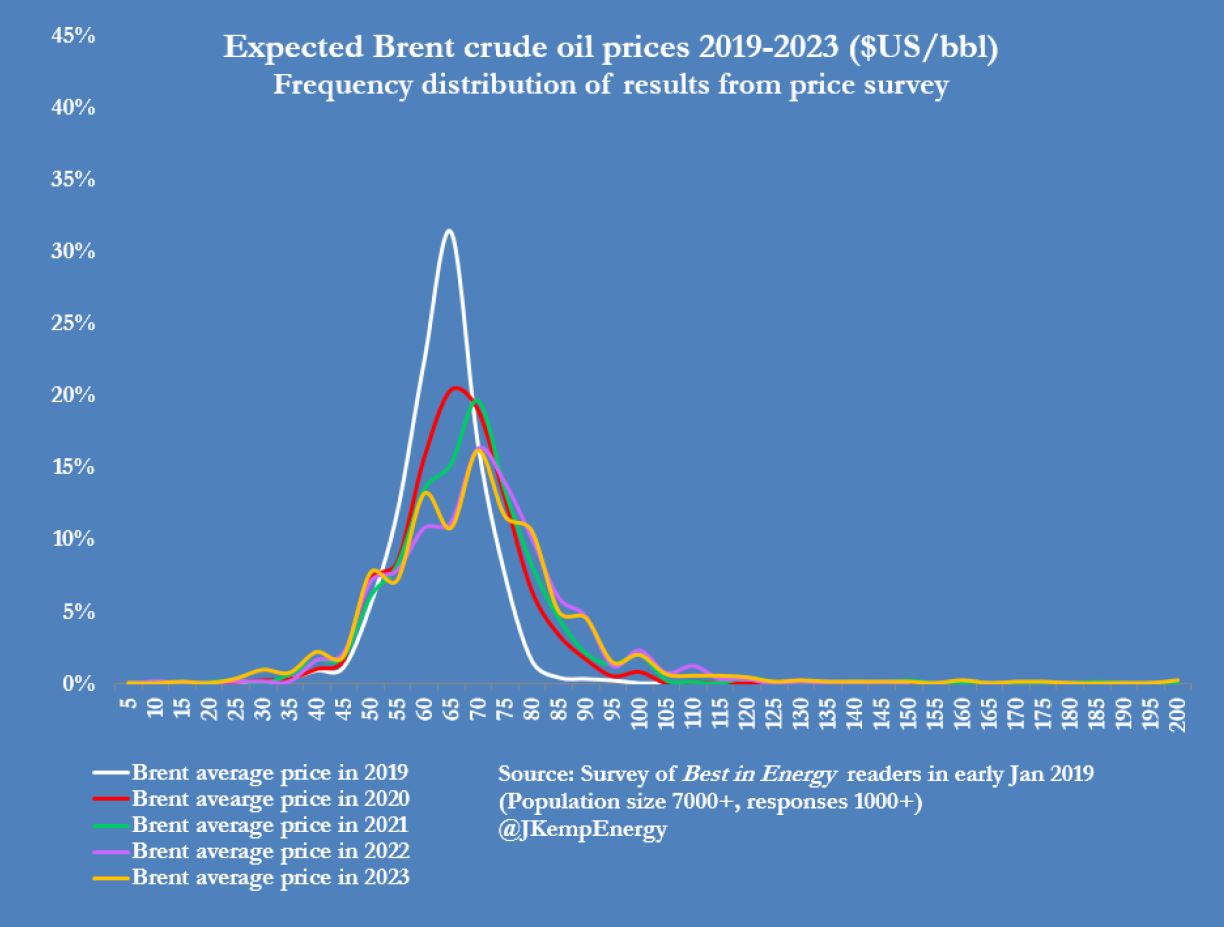

Végezetül egy érdekes felmérés jelent meg a napokban John Kemp-től, a Reuters vezető energiaelemzőjétől, aki egy piac felmérést készített a jövőbeli árvárakozásokról iparági szereplők (spekulánsok, olajcégek, elemzők, bankárok) részvételével. Az eredmény az volt, hogy a Brent olajár 65-70 dollár közti sávban horgonyozhat le 2023-ig. A WTI 2020-ig ennél 5-10 dollárral olcsóbb lehet, majd ha az infrastrukturális szűk keresztmetszet kitágul, akkor megszűnik a két olajfajta közti árkülönbség. A szereplők 65 dolláros Brent átlagárat várnak 2019-ben és 2020-ban is. A megkérdezettek közül szinte alig várt bárki is 100 dollár feletti árat, még 2023-ra is a legtöbben 60 és 80 dollár közti olajárra tippeltek. Érdekesség, hogy a korábbi évek előrejelzéseihez képest sokkal egyöntetűbb volt a piac abban, hogy 65 dollár lesz az idei Brent átlagár: a megkérdezettek 33% ezt az értéket jelölte meg at ötdolláronként emelkedő árskálán. A piac tehát nem hisz az emelkedésben, az alapvárakozás az árak stagnálása a következő évekre nézve.

A Reuters olajárra vonatkozó közvélemény kutatásának eredménye – a 2019-re várt átlag Brent ár szórása (dollár/hordó)

Forrás: Reuters, John Kemp

A Reuters olajárra vonatkozó közvélemény kutatásának eredménye – a 2019-2023-re várt átlag Brent ár szórása (dollár/hordó)

Forrás: Reuters, John Kemp

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának