A globális olajpiac egyik kevésbé figyelmet keltő témája két közel-keleti, fejlődő piaci ország kálváriája. Irán vagy Törökország gazdasági összeomlása az egyik legnagyobb durranás lehet a világban a következő 12 hónapban és messze túlmutató hatásai lehetnek.

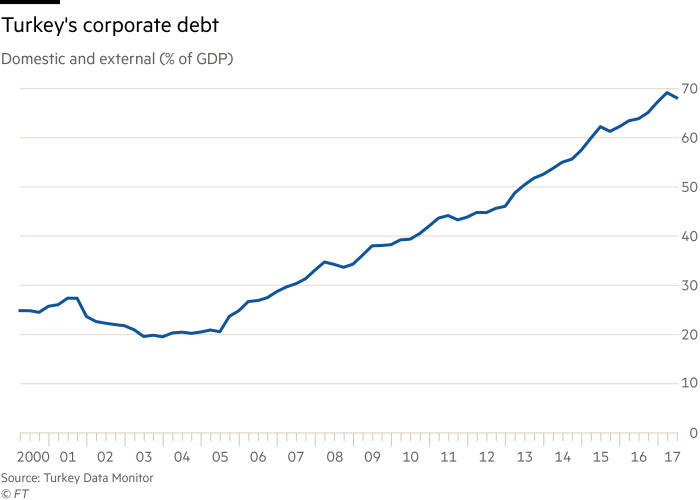

Törökországban egyelőre jól hasít a gazdaság, hiszen az elmúlt két negyedévben év/év alapon 7% feletti volt a GDP növekedés. A turizmus is komoly lökést kapott az idén, hiszen 40% feletti növekedést regisztrált az ország a gyenge tavalyi évhez képest. A felszín alatt azonban komoly gondok vannak: a vállalati szféra adóssága a GDP 70%-át teszi ki és jórészt amerikai dollárban denominált. Ez az adósság egyre nagyobb terhet jelent a vállalatoknak, mivel időközben a török líra mélyrepülésbe váltott az alacsony líra kamatok és a folyó fizetési mérleg hiánya miatt. Az erdogani politika ráadásul óvatossá tette a szereplőket, aminek hatására a belföldi és külföldi befektetők csak kiemelkedő hozam mellett hajlandóak beruházni és finanszírozni a hiányt. A politika elszálló inflációhoz, alacsony beruházási aktivitáshoz és végeredményben gazdasági lassuláshoz vezethet. A kérdés, hogy az ország lakossága, aki többségében támogatta Erdogant, miképp reagál ezekre a negatív változásokra. Az elnöknek sikerült annyira bebetonozni a hatalmát, hogy az elmozdítás szinte lehetetlennek tűnik békés, demokratikus eszközökkel, a rendszer felborulása viszont jelentős instabilitást hozhat a régióra, sőt a migránsválságon keresztül egész Európára.

Törökország vállalati adóssága (belső és külső, a GDP százalékában)

Forrás: Financial Times

A TRY/USD árfolyam alakulása az elmúlt másfél évben

Forrás: Bloomberg

Törökország fontos szereppel bír az olajpiacon is. Egyrészt önmaga is napi 1 millió hordó kőolajat fogyaszt, ami jelentős mennyiség. Másrészt fontos szerepe van az országnak a közel-keleti erőviszonyok fenntartásában. Végezetül arról sem szabad elfelejtkezni, hogy fontos kőolajipari útvonalak szelik ketté az országot: iraki Kurdisztán olaja vagy Oroszország mediterrán piacainak elérése szinte kizárólag török területek való áthaladás során jut el a külső piacokra.

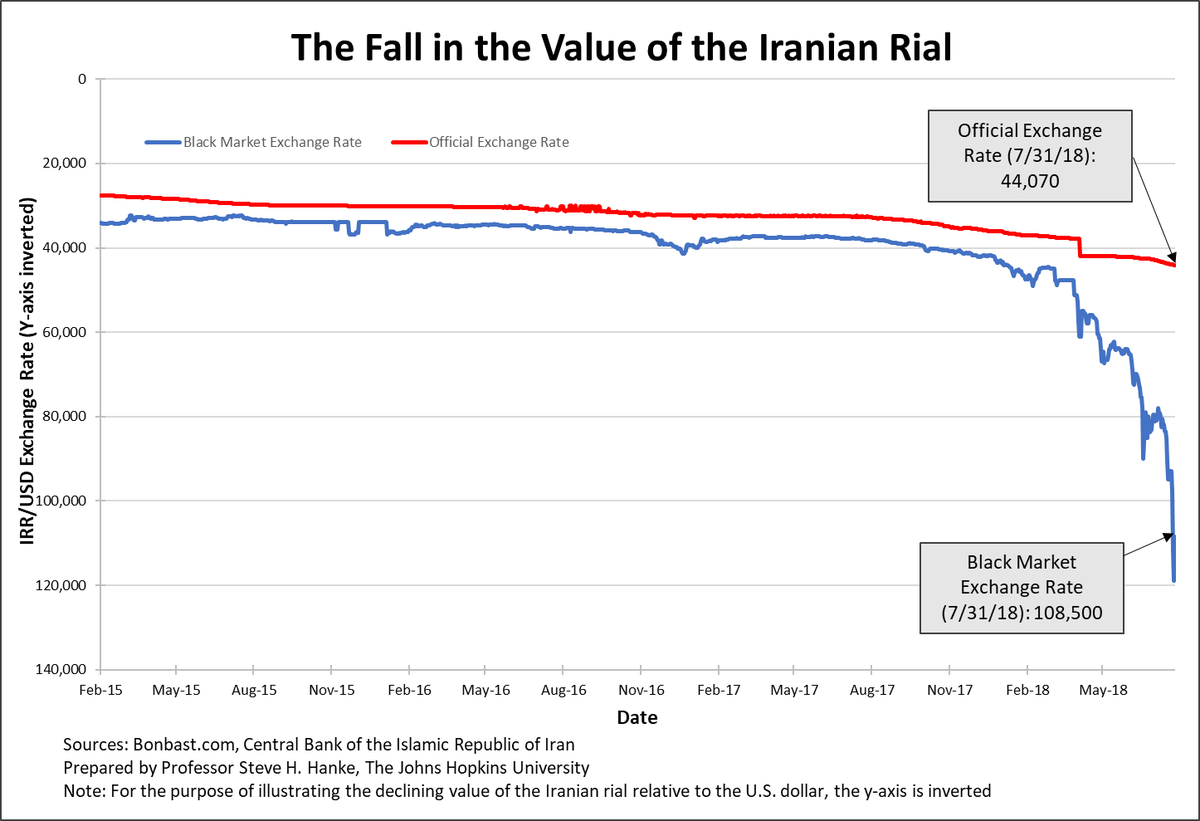

A másik gyenge láncszem Irán, melynek problémái sem ma kezdődtek. Az iráni gazdaság 2015-ben lendületet kapott, miután sikerült megegyezni a nemzetközi közösséggel a nukleáris program felfüggesztéséről. Azonban az állami irányítású gazdaság 2017-re újabb komoly problémákba ütközött: a nemzetgazdasági aktivitás lassult, a munkanélküliség 11%-ra ugrott, miközben a helyi deviza, a riál zuhanórepülésbe kezdett a dollárral szemben. Ráadásul az USA felmondta egyoldalúan 2015-ös nukleáris megállapodást és szankciók bevezetését kezdte a perzsa állam ellen. Ezek közül az olajexportra vonatkozó szankciók a legerősebb hatásúak: ezek idén novembertől lépnek életbe.

Az iráni riál árfolyamalakulása az USA dollárral szemben a hivatalos és a feketepiacon

Forrás: financialsense.com

Az iráni vallási vezetés pontosan tudja, hogy az USA mindenképpen a rezsim váltását szeretné elérni, ezért bármilyen eszközhöz folyamodhat a túlélés érdekében. Az USA ráadásul egységes: még a demokraták nagy része is erősebb fellépést sürget Irán ellen összhangban a teljes republikánus képviselői körrel.

Irán szerepe mindenképpen lényeges a világ olajpiacán. Az ország közel napi 4 millió hordó nyersolajat termel, amiből 2,5-2,6 millió hordót exportál, főleg India, Kína, Törökország és az EU felé. A 2012 és 2015 közti nemzetközi szankciók 3 millió hordóra szorították le a napi olajtermelést. A mostani szankciók hatásairól megoszlanak a vélemények: a Trump kormányzat egyrészt szeretné egyértelműen megdönteni a vallási rezsimet Iránban, viszont arra is figyelniük kell, hogy a kőolaj ára ne emelkedjen túlságosan magasra a szankciók és Irán politikája miatt. Ezért várhatóan az Egyesült Államok ideiglenes több iráni kőolajat vásárló országnak is mentességet is fog adni a szankciók és az elszámolhatóság alól.

Egy sarokba szorított iráni rezsim több meglepetéssel is szolgálhat. Egyrészt még több kőolajat adhatnak el Kínának, aki várhatóan kivonja magát a perzsa ország ellen szankciók alól, ha csak nem állapodnak meg külön az USA-val mondjuk a kereskedelmi háború során. Másrészt fenyegetőzhetnek a hormoszi szoros lezárásával, amin az Arab Öbölben termelt exportolaj többsége áthalad, és aminek a lezárása drasztikus kőolajár emelkedést okozhat a világban. Valószínű, hogy ha ezt a lépést megteszi Irán, akkor a katonai csapás is a reális opciók közé emelkedik az USA részéről a rezsim ellen. Végezetül pedig felgyorsulhat az ország nukleáris fegyver programja, ami szintén a világ többsége által nem kívánt pozícióba emelheti az országot.

Az iráni kőolajtermelés alakulása 2008-tól

Forrás: financialsense.com

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának