Megszakadni látszik a több negyedéve tartó rossz széria a nagy amerikai bankoknál, amely során a vártnál rendszerint kedvezőbb gyorsjelentéseket gyenge árfolyamreakciók követték.

A mostani jelentési szezonban az S&P500 pénzügyi szektorában (összesen 105 vállalat) szereplő 18 bankból már 16 közzétette negyedéves jelentését, nagyjából 2,6%-os pozitív meglepetést okozva a profitsoron. A jelentést követő árfolyamreakciók az első napon még enyhén visszafogottak voltak, azonban a rákövetkező napon már átlagosan 1% feletti pluszban zártak a bankrészvények, ami a rákövetkező napokban tovább nőtt.

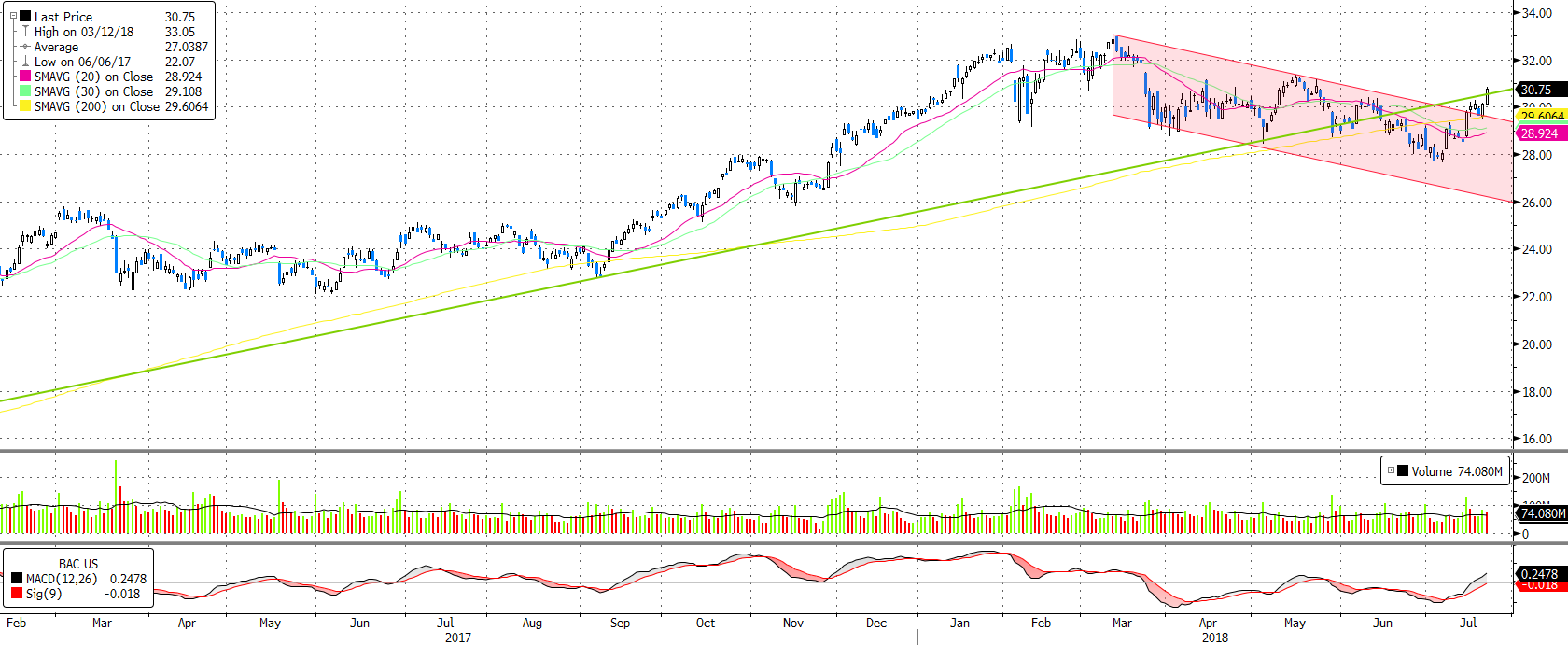

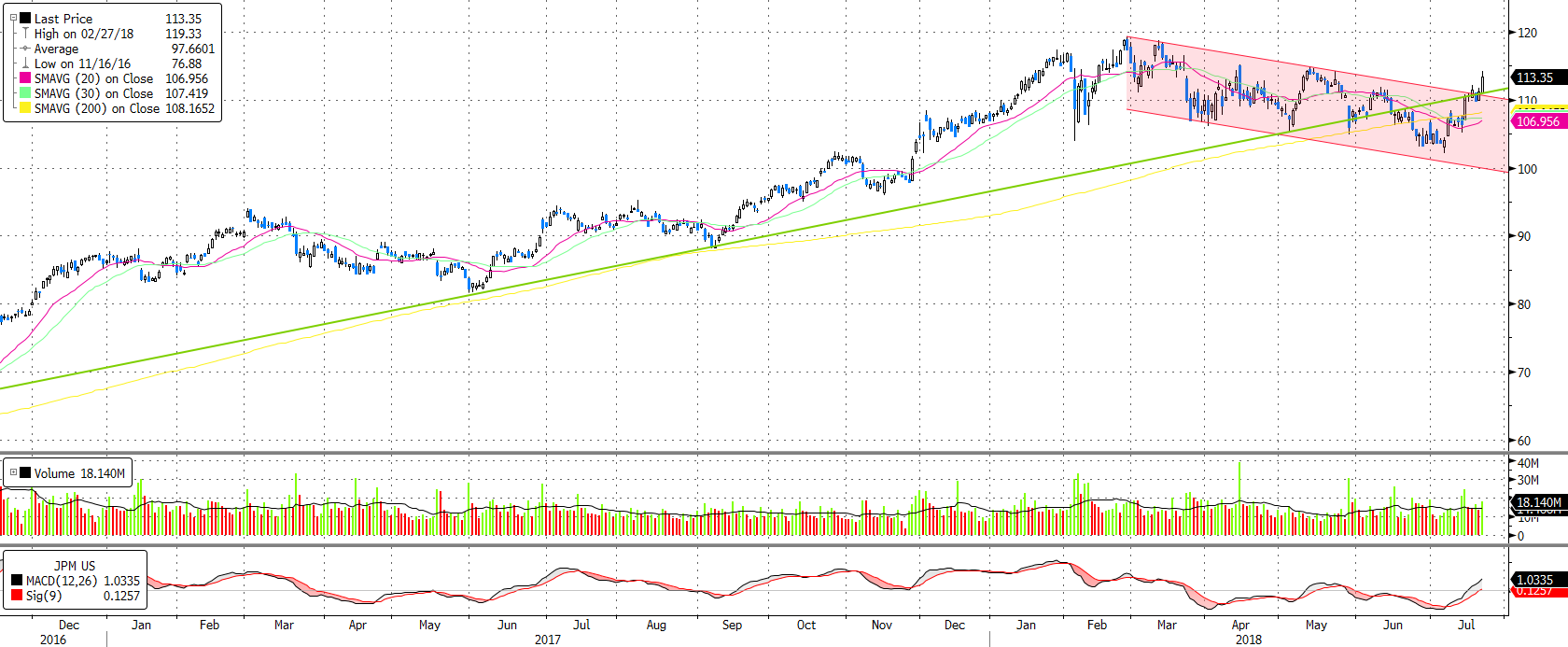

A jó hírekre érkező jó reakciók egy pozitív technikai megerősítést szolgáltatnak a kedvező fundamentális háttér mellett, így érdemes lehet meglovagolni ezt a trendet a bankszektorban. Ráadásul a technikai kép is kedvező, különösképpen, ha a Bank of America vagy a J.P. Morgan technikai képét nézzük, akik az aggodalmak ellenére a mostani negyedévben is tovább tudták növelni hitelállományukat.

Mindkét grafikonra pillantva azt láthatjuk, hogy a március eleje óta tartó csökkenő trendből sikerült kitörniük a részvényeknek és egyelőre sikerült visszakapaszkodniuk a hosszabb távú emelkedő trendbe. Igaz a történelmi csúcsok egy komolyabb ellenállást jelenthetnek majd a további emelkedés előtt, azonban a technikai kép jelenleg azt sugallja, hogy véget ért a korrekció az emelkedő trendben, ami így folytatódhat:

Bank of America

J.P. Morgan

A kedvező fundamentumokat (adóreform által is fűtött erős belső fogyasztás húzza a lakossági hitelezést, nem-teljesítő hitelek aránya továbbra is jól alakul, dereguláció) kisebb mértékben beárnyékolják a kereskedelmi háborús félelmek, azonban ezek már jórészt beárazódhattak. Ráadásul, ha az amerikai lakosság is nagyobb mértékben megérezné az USA és Kína közti kereskedelmi adok-kapokot, az árthat Trump népszerűségének, ami hosszú lejtmenetet követően ismét emelkedésnek indult idén. Novemberben pedig előrehozott választások jönnek, így a legcélszerűbb az lehet neki, hogy folytatja az éles retorikát Kínával és az EU-val szemben, azonban túlnyomórészt verbális fenyegetések által. Ahogy beárazhatják a piacok, hogy Trump ismét blöffölt, úgy kúszhatnak ismét feljebb a hosszabb hozamok, ami szintén a bankoknak kedvezhet.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.