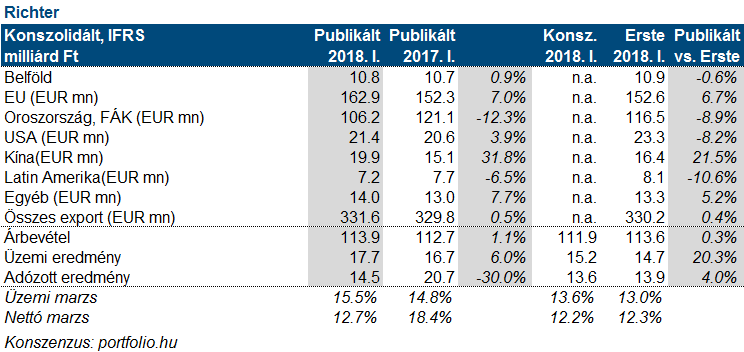

Erste kommentár Egyszeri tétel dobta meg a Richter eredményét. A Richter 17,7 milliárd forintos üzemi eredménye pozitív meglepetést okozott, hiszen 20%-kal meghaladta várakozásunkat. Ennek legfőbb oka, hogy a...

Egyszeri tétel dobta meg a Richter eredményét. A Richter 17,7 milliárd forintos üzemi eredménye pozitív meglepetést okozott, hiszen 20%-kal meghaladta várakozásunkat. Ennek legfőbb oka, hogy a Reagilához (Cariprazine/Vraylar európai elnevezése) kapcsolódóan 3,1 milliárd forintnyi egyszeri mérföldkő bevételre volt jogosult a Richter. Sajnos ebből a teljesítményből az adózott eredménysorra nem sok maradt, hiszen nagyrészt a rubel leértékelése miatt 2,4 milliárdos veszteség jelentkezett a pénzügyi soron, míg tavaly még 4,4 milliárdos pénzügyi nyereségnek örülhettek a részvényesek. Bár alapvetően inkább kedvezőnek tekinthető az eredmény, jelentősebb árfolyam reakcióra nem számítunk, a befektetők inkább a sajtó- és elemzői tájékoztatóra koncentrálhatnak. A vezérigazgató nyilatkozata szerint az Esmya bevételei nulla körül alakulhatnak a második és harmadik negyedévben (a folyamatban lévő kezelések kifutnak, új kezelés pedig még nem indítható az érvényben lévő korlátozások miatt) és csak a negyedik negyedévben térnek vissza, ami inkább negatív üzenetnek tekinthető. Az első negyedévben 16,1 milliós árbevételt produkált az Esmya, amelynek az eredményhatása becslésünk szerint, 1,5 milliárd forint adó előtt. Vagyis az elkövetkező két negyedévben ennyi lehet a negatív hatás.

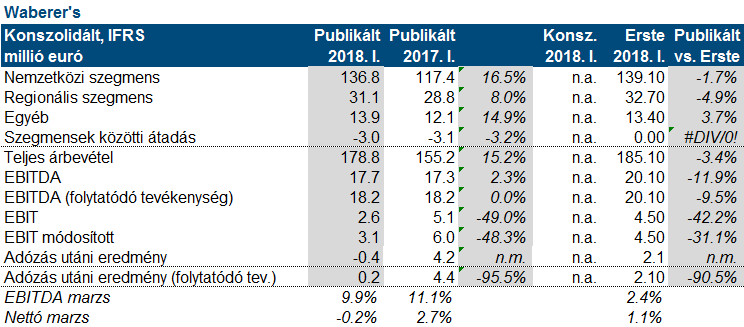

A Waberer’s is ma tette közzé az eredményét, a cég a negatív szezonális hatások miatt jelentős profcsökkenésről adott számot (lenullázta a negyedéves eredményét). Ugyan az árbevétel a Link konszolidációja miatt jelentős növekedést mutatott, a romló volumenek és az ezek következtében csökkenő marzsok rombolták az eredményt a nemzetközi szegmensben, míg a regionális piacon további javulás volt. Így az EBITDA szinten maradt, de a megnövekedett amortizáció felezte az üzemi eredményt, amelyen tovább rontott a nagyobb pénzügyi költség és a magasabb adóteher. A cég áprilisban már a piac magához térését látja, így a második negyedévben a piac visszatérhet normál állapotába, ami az eredményekben is tükröződni fog.

Nap végére mérsékelt pluszba kerülhet a DAX és a BUX index is.

Kisebb emelkedés jellemezte a hét első kereskedési napját a tengerentúlon. Az S&P500 és a Dow 0,4%-kal, a Nasdaq 0,8%-kal emelkedett.

Donald Trump tegnap twitteren azt írta, hogy washingtoni idő szerint ma délután 2 órakor teszi közzé az Irán elleni szankciókkal kapcsolatos döntését. Ez magyar idő szerint este 8 órát jelent. A döntés leginkább az olaj árfolyamát mozgathatja meg, de ha Trump a szankciók újbóli életbelépése mellett dönt, az a kiéleződő geopolitikai feszültségek miatt a részvényárakat is esetlegesen nyomás alá helyezheti. A Fehér Ház eddigi kommunikációja alapján talán ez a forgatókönyv a kicsivel valószínűbb.

Jó hangulat és emelkedés jellemezte az ázsiai piacokat. A Nikkei 0,2%-ot, a Shanghai index 0,8%-ot. a Hang Seng pedig 1,3%-ot emelkedett.

A kínai külkereskedelmi egyenleg 28,78 milliárd dolláros többletet mutatott, ami meghaladja a 27,75 milliárd dolláros várakozást. Márciusban a holdújév hatása miatt szokatlan módon külkereskedelmi hiánnyal zárta a hónapot Kína. Dollárban mérve az előző évhez képest az export 12,9%-kal, az import pedig 21,5%-kal bővült.

Tovább folytatódnak a kínaiak és az amerikaiak között a kereskedelmi kapcsolatokról szóló tárgyalások. Jövő héten a kínai delegáció Xi Jinping elnök egyik legfontosabb tanácsadójával Amerikába utazik. A megállapodás létrejötte egyre sürgetőbb, ugyanis május 22-ig van véleményezés alatt az a 150 milliárd dollárnyi vámról szóló törvény, melyet kínai termékekre vetettek ki, ezt követően élesedhet a vámok kivetése.

Az amerikai határidős indexek a pozitív, míg az európaiak a negatív tartományban voltak ma reggel.

Ma tőzsdezárás után teszi közzé I. negyedéves eredményét a Magyar Telekom.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.