Erste kommentár A MOL ma reggel publikálta negyedik negyedéves eredményét, ami nettó profit soron (77 milliárd forint) meghaladta mind a piac (68 milliárd forint) mind az Erste (56 milliárd forint)...

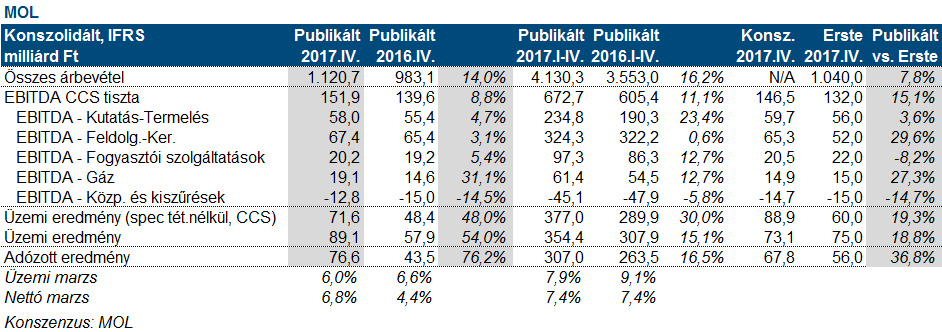

A MOL ma reggel publikálta negyedik negyedéves eredményét, ami nettó profit soron (77 milliárd forint) meghaladta mind a piac (68 milliárd forint) mind az Erste (56 milliárd forint) várakozását. Összességében üzemi szinten is enyhe javulást láthattunk a nagyobb (27 milliárd vs. 17 milliárd) egyszeri leírások ellenére. Ugyanakkor a pénzügyi eredmény az árfolyamveszteségek hiánya és a leányvállalatoktól kapott kifizetéseknek köszönhetően nagyot javult, de segített az adófizetés és a kisebbségi részesedés alacsonyabb szintje is. Mindent egybe vetve ez egy nagyon erős eredmény. Az EBITDA a menedzsment várakozásánál (2,3 milliárd dollár) erősebb lett (2,45 milliárd dollár). Idén ugyan kisebb lehet (2,2 milliárd dollár), de még ez is erős készpénz termelést mutat. Az ok a várhatóan alacsonyabb finomítói marzsokban keresendő. A 80 forintos normál osztalék mellé várhatóan 10-40 forintos rendkívüli osztalékra is számíthatnak a befektetők. Az árfolyamnak összességében emelkedéssel kellene reagálnia a hírre.

Mindeközben a német termelői infláció kevésbé esett vissza (2,1 százalék), mint amire a piac számított (1,8 százalék) a korábbi 2,3 százalék után. Ez pedig az eurót favorizálja. Ennek ellenére tovább erősödik a dollár az euróval szemben. A mai napon a DAX index esetében oldalazásra, enyhe erősödésre, míg a BUX index esetében emelkedésre számítunk.

Zárva tartottak tegnap az amerikai piacok, ma azonban már a megszokott menetrendben folytatódik a kereskedés. Amerikai piacnyitás előtt a Wal-Mart negyedéves számait lesz érdemes figyelni, ahol kiemelt figyelmet kap az online érétkesítések növekedési üteme. Holnap este pedig a Fed januári ülésének jegyzőkönyve lát napvilágot, ahol azt figyelik a befektetők, hogy miként vélekedik a jegybank az inflációs folyamatokról, illetve ezek fényében hogyan képzeli el a kamatemelési pályát a jövőben.

Vegyes teljesítményt láthattunk az ázsiai részvénypiacokon. A Nikkei 1%-ot csökkent, míg a hosszú hétvégéről visszatérő Hang Seng index stagnált.

A Hang Seng nem túl meggyőző teljesítményében az is szerepet játszott, hogy az HSBC a vártnál gyengébb eredményt publikált, 21 milliárd dolláros profitról számolt be a várt 21,5 milliárd dollár helyett, ráadásul bejelentette, hogy az első félévben 5-7 milliárd dollár értékben tőkét emel.

Az amerikai határidős piacok a negatív, az európaiak a pozitív tartományban voltak ma reggel.

A MOL 151,9 milliárd forint CCS-alapú, tisztított EBITDA-t ért el a tavalyi utolsó negyedéve során, ami meghaladta a mi 132 milliárd forintos és a piac 146,5 milliárd forintos várakozását.

A részletek megtekintése után, a legnagyobb pozitív meglepetés a feldolgozás-kereskedelem és a gáz üzletágban volt.

A feldolgozás-kereskedelem tisztított EBITDA-ja 67,4 milliárd forint volt a IV. negyedévben, ami jócskán meghaladta a mi 52 milliárd forintos várakozásunkat. A gyengébb finomítói és petrolkémiai marzsokat ellensúlyozta a nagyobb petrolkémiai volumen és az erős kereslet miatti magasabb nagykereskedelmi árrés.

A kutatás-termelés üzletág 58 milliárd forint EBITDA-t ért el, ami kissé felette van a mi 56 milliárd forintos várakozásunknak. A MOL napi 104,1 ezer hordóegyenértékes termelést ért el, ami megegyezik a cég korábbi becslésével. A realizált szénhidrogén ár nőtt a magasabb Brent átlagárnak köszönhetően.

A fogyasztói szolgáltatások 20,2 milliárd forintos EBITDA-ja alatt van a 22 milliárdos várakozásunknak. A cég eredménye növekvő trendet mutat, mivel a szolgáltatások iránti kereslet nő és a MOL „Fresh Corner” koncepciója sikeres. Ennek ellenére a növekedés lelassult az utolsó negyedévben. A gázüzletág hozott még meglepően jó, 19 milliárd forintos EBITDA nyereséget a negyedév során. Fontos volt még, hogy a társult vállalatok eredménye 11,5 milliárd lett, jócskán meghaladva a várakozásainkat.

Véleményünk: A MOL eredménye meghaladja a várakozásokat. A cég 2018-ra 2,2 millliárd dollár EBITDA elérését tűzte ki célul a tavalyi 2,45 milliárd dollár után. Bár ez csökkenést mutat, mi ezt nem tartjuk egy rossz hírnek, mivel a piaci várakozások az elmúlt hetekben alacsonyabbak voltak ennél. A finomítói és petrolkémiai marzsok 15-20%-kal alacsonyabbak lehetnek, mint a rekordévnek számító 2017-ben. Fontos hír lehet még az osztalék alakulása. A piac a tavalyi év 80 forintos rendes osztaléka mellett 10 és 40 forint közötti egyszeri osztalékra is számít.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.