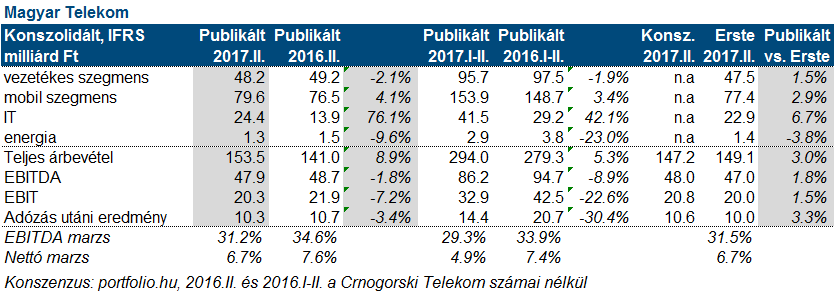

Erste kommentár Tegnap piaczárás után tette közzé eredményét a Magyar Telekom. A részvényeseket illető nettó profit 10,3 milliárd forint lett a második negyedévben, ami 3,4 százalékos...

Tegnap piaczárás után tette közzé eredményét a Magyar Telekom. A részvényeseket illető nettó profit 10,3 milliárd forint lett a második negyedévben, ami 3,4 százalékos csökkenés az egy évvel ezelőttihez képest, és enyhén, de nem számottevően alatta marad a piaci várakozásnak is. Ugyanakkor a bevételek jól alakultak, mind vezetékes, mind mobil és IT területen meghaladták a várakozásunkat, és a mobil és az IT növekedni tudott. Ugyanakkor folytatódott a lemorzsolódás a vezetékes szegmensben. Az EU által támogatott IT projekteknek köszönhetően (IT +76 százalék), a teljes árbevétel egy impozáns 9 százalékkal tudott növekedni, de ezek jövedelmezősége gyakorlatilag nulla, ugyanakkor a cég vezetése hisz abban, hogy ezek a beruházások magasabb hozzáadott értékű megrendeléseket hozhatnak a jövőben. Addig is, ez rombolja az amortizációval módosított (EBITDA) marzsot, amely így 31,2 százalékra csökkent a tavalyi 34,6-ról. A cég emiatt 560-ról 580 milliárd forintra emelte meg az idei árbevétel várakozását, míg az EBITDA várakozást a korábbi 182 milliárd forintos szinten tartotta. Szerintünk az eredménynek jelentős árfolyamhatása nem lesz.

Tegnap a DAX és a dollár is meglepődött azon, hogy Trump aláírta az amúgy már korábban bejelentett orosz szankciókat. Így mind a kettő gyengüléssel reagált. Ez pedig a gyengeség jele. Ugyanakkor a DAX továbbra is a lefelé mutató ékben mozog, ami a hosszabbtávú folytatás tekintetében pozitív. Mindezek mellett a mai napon a DAX és a BUX index esetében is csökkenésre számítunk.

Története során először zárt 22 ezer pont felett a Dow Jones index, amit egy szerény 0,2%-os emelkedéssel sikerült elérnie. Az S&P500 és a Nasdaq stagnált tegnap.

Rácáfolt az elemzői várakozásokra a Tesla második negyedéves gyorsjelentésében. A vállalat árbevétele év/év alapon több mint megduplázódott és 2,8 milliárd dollárt tett ki, a várt 2,5 milliárd dollárral szemben. Az egy részvényre jutó veszteség 1,33 dollár lett a várt 1,88 dollárral szemben. A vállalat az előző hét folyamán adta át az új Model 3 első példányait, amelyre jelenleg 455 ezer megrendelése van. Ez jóval több, mint amennyit idén képes lesz legyártani, így a kulcskérdés az, hogy a tervezett ütemben haladnak-e az ehhez szükséges beruházások. Elon Musk szerint mióta az első Model 3-asok legurultak a futószalagról, a Tesla mindhárom modellje iránt megélénkült a kereslet. A kedvező jelentésre a Tesla árfolyama a tegnapi 2%-os emelkedését piaczárást követően még 7,4%-kal megfejelte.

A clevlandi Fed elnöke, Loretta Mester 5%-ról 4,75%-ra csökkentette az általa hosszabb távon fenntarthatónak vélt egyensúlyi munkanélküliségi rátát (NAIRU). Ha a mutató ez alá süllyed, az elméletileg az az infláció felpörgésével jár. Mester azért határozott így, mert noha a munkanélküliség az USA-ban idén stabilan az 5%-os szint alatt alakult, az infláció ezzel szemben inkább visszaesést mutatott.

A St. Louis-i Fed elnöke, James Bullard az inflációs kilátások 2017-ben látott romlása miatt nem támogat több kamatemelést a közeljövőben. Bullard hagyományosan a lazább monetáris politikát támogató Fed kormányzók egyike, így kijelentése nem számít nagy meglepetésnek. Bullard 2019-ig nem-szavazó tagja a Nyíltpiaci Bizottságnak.

Kisebb csökkenéssel zárták a vezető ázsiai indexek a mai napot. A Nikkei 0,3%-ot, a Hang Seng 0,2%-ot, a Shanghai index 0,5%-ot veszített értékéből.

A japán Nikkei szolgáltatóipari beszerzési menedzser index értéke 52 pont lett júliusban, ami visszaesést jelent az előző havi 53,3-es értékhez képest.

51,5 ponton stagnálást mutatott a kínai Caixin szolgáltatóipari beszerzési menedzser index júliusban. Az index ezzel továbbra is az idei mélypontja környékén tartózkodik.

Vegyes képet mutattak a határidős piacok ma reggel. A Dow, az S&P és a DAX mínuszban, a Nasdaq pluszban volt.

Holnap hajnalban teszi közzé II. negyedéves eredményét a MOL.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.