Az előttünk álló héten a legfontosabb hazai makroadat az októberi inflációs szám lesz. Várakozásunk szerint az infláció éves szintén 4,4 százalékra emelkedhetett a szeptemberi 4,3 százalékról. Ez viszonylag visszafogott, 0,2 százalékos havi szintű...

Az előttünk álló héten a legfontosabb hazai makroadat az októberi inflációs szám lesz. Várakozásunk szerint az infláció éves szintén 4,4 százalékra emelkedhetett a szeptemberi 4,3 százalékról. Ez viszonylag visszafogott, 0,2 százalékos havi szintű drágulással lenne összhangban.

Hó/hó alapon a járműüzemanyagok árcsökkenése ellensúlyozhatta a ruházati cikkek szezonális drágulását. Emellett továbbra is kulcskérdés, hogy az ipari termékek inflációja hogyan alakul az erős forint és az alacsonyabb termelői és importált infláció hatására. A piaci szolgáltatások esetében pedig érdekes lehet, hogy a továbbra is magas inflációs várakozások indukálnak-e további átárazásokat a „kisiparos” inflációban. Eközben az élelmiszerinfláció továbbra is fékezett az árrésstopok miatt.

Novemberben és decemberben már erősen támogató a bázishatás, és mivel eldőlt, hogy az adminisztratív árkorlátozó intézkedések nem szűnnek meg november végével, a decemberi éves adat szinte biztos, hogy a jegybanki célsávban lesz.

December közepén pedig érkeznek az újabb élelmiszer-árrésstopok, így januárban várhatóan jóval 3 százalék alá kerül az éves infláció. Úgy tűnik azonban, hogy ez nem fogja a monetáris enyhítés irányába vinni az MNB-t továbbra sem az egyre komolyabbnak tűnő elfojtott árnyomás miatt.

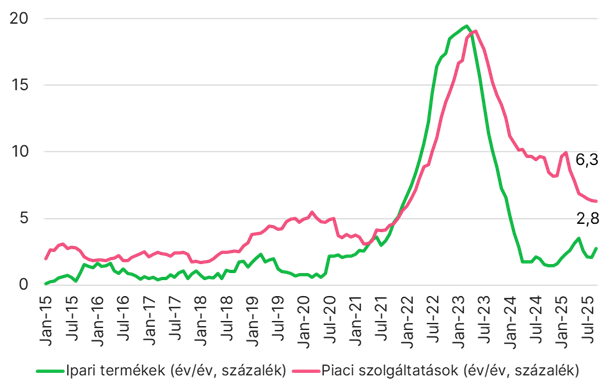

A „mögöttes” inflációs folyamatokkal kapcsolatos problémák jól látszanak az ábrán, ugyanis az adminisztratív korlátozásokkal nem vagy csak kisebb mértékben érintett ipari termékek és piaci szolgáltatások inflációja továbbra is magasabb a kívánatosnál. Emellett ez az a két fő termékcsoport, melynek inflációjára a monetáris politika vitele a legnagyobb hatással bírhat.

Az ipari termékek és a piaci szolgáltatások inflációja

Forrás: KSH, MNB, Erste Research

a biztonságos befektetések

kedvelőinek.