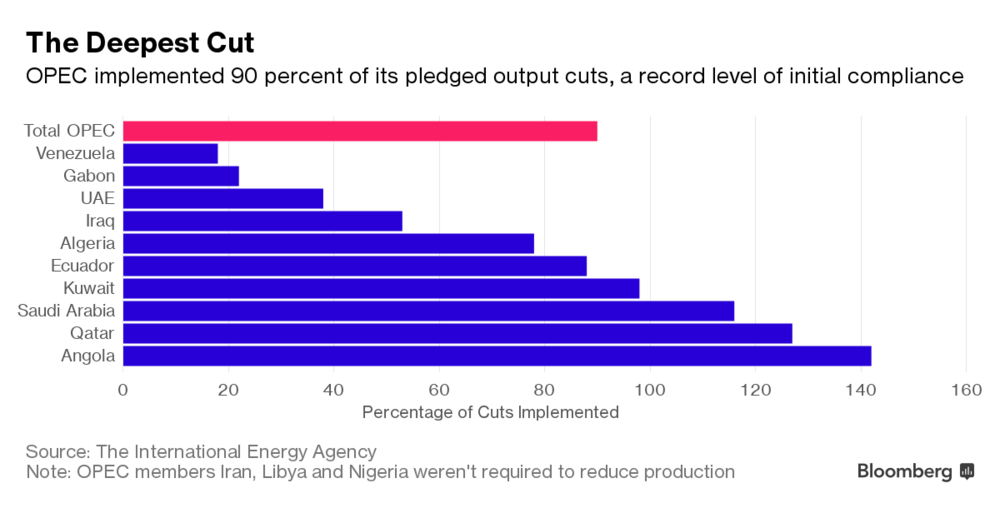

A globális olajpiac huzavonája, ami már lassan három hónapja tart, tovább folytatódik. Egyrészt jól látszik, hogy az OPEC hatékonyabb, mint valaha: a piac előrejelzések szerint (IEA, OPEC, Argus) a kartell legalább 80%, de egyes becslések szerint 90%-os megfelelést ért el, vagyis ezt a százalékos arány sikerült elérnie az OPEC tagállamoknak összességében a november végén vállalt 1,2 millió hordó/nap kvótacsökkentéshez képest. Ez rekordot jelent, hiszen az OPEC általában nem ennyire egységes, a kezdeti megfelelési mutatók 60% körül voltak a múltban. Az első hónap után erre nem számított a piac, inkább 60-80% közötti megfelelést volt várható. A vezető Szaúd-Arábia ráadásul 10 millió hordó/nap termelés alá csökkentette kihozatalát szemben a 10,07 millió hordó/nap kvótával, vagyis ők 100% felett vannak. A megállapodás egyébként a félév átlagos kitermelésére vonatkozik.

Ezzel ellentétes hatás, viszont ami Észak-Amerikában látunk. A Baker Hughes által követett fúróberendezés szám 597-re nőtt, ami a legtisztább indikációja, hogy az USA olajtermelése növekedni fog, egyes becslések szerint akár 500 ezer hordó/nap mértékben az idei évben. Erre 2014 óta nem volt példa. Ha az OPEC és a nem-OPEC államok nem tudják tartani a beígért csökkentést, akkor a többi nem-OPEC termelő 600-800 ezer hordó/nap termelésnövekedése meggátolja az OPEC célját, vagyis, hogy a rekordmennyiségű, 3 milliárd hordó feletti globális nyersolajkészlet a normálisnak tekinthető 2,6-2,7 milliárd hordós szintre essen.

OPEC megfelelés (%)

Forrás: Bloomberg, IEA

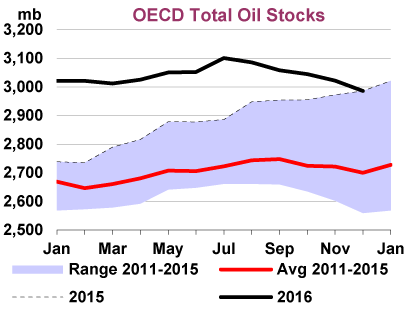

Globális olajkészletek alakulása

Forrás: IEA

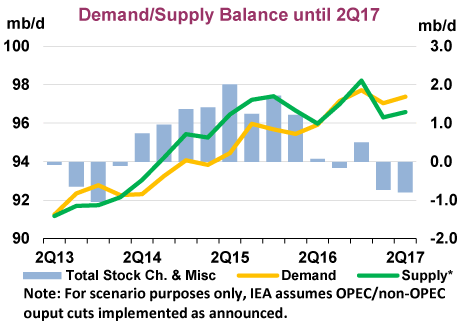

Nettó kínálat/kereslet alakulása az olajpiacon (millió hordó/nap)

Forrás: IEA

A harc egyre izgalmasabb lesz az év közepe felé közelítve két okból is. Egyrészt a kereslet bővülése, amire vonatkozó növekedési várakozását IEA 0.1 millió hordó/nap mértékkel 1,4 millió hordó/napra növelte a legutóbbi februári riportjában, a harmadik negyedév felé közelítve szezonális hatások miatt is nő. Másrészt a kínálat a nem-OPEC és OPEC tagországok felől csökkenhet, nemcsak amiatt mert jobban betarthatják a november-decemberi megállapodást, hanem mert a saját fogyasztásuk is nő. Oroszország például januárban 115 ezer hordó/nap mértékben vágta a termelést, ami alatta van az OPEC felé beígért 300 ezer hordó/napos átlagcsökkentésnek. Ők viszont időjárási okok miatt egyébként is csak áprilistól akartak vágni, addig ugyanis a szibériai hideg veszélyessé teszi a leállítást illetve a kutak elfojtását. Szaúd-Arábia a nyáron napi 1 millió hordó olajat használ fel – ennek az oka a nagyobb energiakereslet, ami rendkívül hatékonytalan módon az olaj közvetlen elégetésével biztosítanak. A téli felhasználás ezzel szemben csak párszázezer hordó naponta.

Számomra a fő kérdés, hogy sikerül-e tényleg csökkenteni a globális készleteket. Az IEA szerint ez a folyamat már el is indult, de más házak, például a JBC szerint erre nincs jel. Ha nem jön össze ugyanis a globális készletcsökkentés és elfogy a tagállamok türelme, akkor szinte lehetetlen lesz hosszabbítani a féléves kvótabefagyasztást, és emiatt könnyen összeomolhat a megállapodás és a kartell, ami lejjebb ütheti az árakat. A helyzet tehát fokozódik…

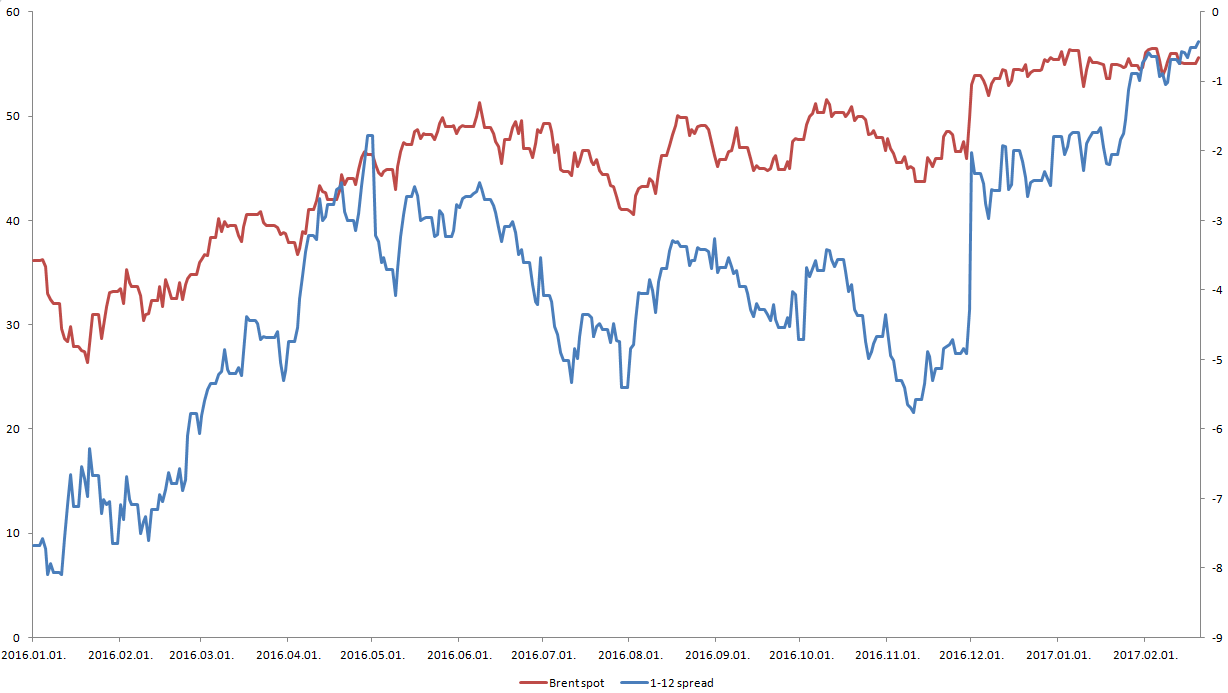

A lenti chart mutatja meg, hogy miként alakult a Brent típusú kőolaj ára és a 12 havi forward ár mínusz közeli határidő különbsége. Nagyon jól látszik, hogy a piac a kontangó eltűnését és a túlkínálat megszűnését várja.

A legkönnyebb módja a WTI megjátszásának az Erste olaj certifikátjai!

1-12 Brent spread és a Brent spot ár (dollár/hordó)

Forrás: Bloomberg

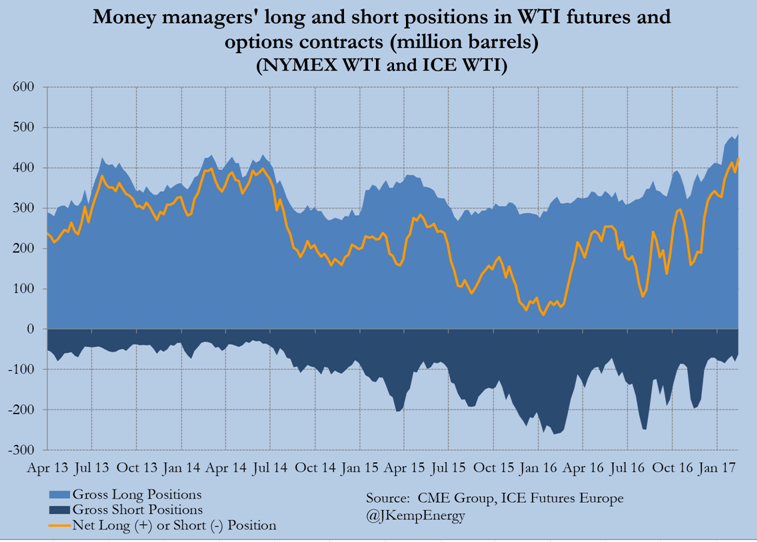

Nettó long pozíciók száma a WTI olajban

Forrás: John Kemp, Reuters

Pletser Tamás

EMEA Olaj-, és Gázipar Elemző, Erste Befektetési Zrt.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának