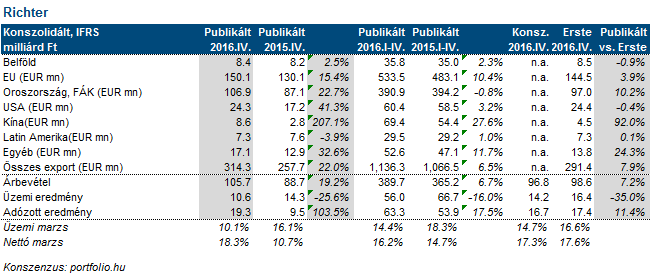

Erste kommentár Ma hajnalban jelentett a Richter, felemás számokat publikált. A nettó eredmény messze meghaladta a piaci várakozásokat, ami elsősorban a vártnál jobb pénzügyi eredménynek és a...

Ma hajnalban jelentett a Richter, felemás számokat publikált. A nettó eredmény messze meghaladta a piaci várakozásokat, ami elsősorban a vártnál jobb pénzügyi eredménynek és a pozitív adósornak köszönhető. Ugyanakkor jelentős árbevétel növekedést ért el a cég az orosz rubel erősödésének, illetve az USA-ban megugró royalty bevételeknek köszönhetően. Az utóbbi a caripraize-hoz köthető, hiszen az éves bevétel 17,3 millió dollárra ugrott, ami 100 millió dollár körüli éves értékesítést jelent úgy, hogy valójában csak cirka három negyedévnyi értékesítésről beszélünk. Így ez a sor jelentős pozitív hatást mutathat az idei évben, amely különben költségek nélküli tétel, így szinte egy az egyben jelenik meg a profitban. A Richter sajtótájékoztatóján érdemes lesz figyelni az ezzel kapcsolatos fejleményeket, illetve a cég idei évre vonatkozó terveit. Ne feledjük, hogy a cégvezetés általában elég konzervatív terveket szokott publikálni, amely akár hidegzuhanyként is érheti a befektetőket a kereskedés délelőtti óráiban.

Trump aláírta a Dodd-Frank törvény módosítását, így enyhülhet a befektetési bankokra nehezedő szigor. Ennek lehet örülni, de azt gondoljuk, hogy a lépés a várakozásoknak megfelelő, így hatása is limitált lehet.

Emelkedéssel fejezték be a tengerentúli indexek az előző heti kereskedést és ismét történelmi csúcsaik körül zártak. Az S&P500 0,73%-os, a Dow 0,94%-os pluszban zárt, a Nasdaq pedig 0,54%-os emelkedéssel új történelmi csúcson fejezte be a kereskedést.

A nagy emelkedés főként a bankszektor számlájára írható, ugyanis Donald Trump valóban aláírta a gazdasági válság után létrejött szigorú banki szabályozások (Dodd-Frank Act) felülvizsgálását előíró elnöki rendeletet. Részletek egyelőre nem láttak napvilágot a pontos terveket illetően, de ez is elég volt ahhoz, hogy az S&P500 bankokat tömörítő szektorindexe 2,5%-ot emelkedjen pénteken.

Az előző havi értékhez képest nem mozdult el érdemben az ISM szolgáltatóipari indexe januárban az előzetes adatok szerint. Az index 56,5 pont lett, ami kisebb mértékben alulmúlta az 57 pontos várakozásokat.

A vártnak megfelelően alakult a tartós cikkek rendelésállománya decemberben az előzetes adatok szerint. Az elemzők által várt 0,4%-os havi alapú visszaeséssel szemben 0,5%-ot csökkent a rendelésállomány, míg a szállítási szektortól eltekintve 0,5%-os növekedést tapasztalhatunk.

A San Francisco-i Fed elnöke, John Williams szerint a beérkező gazdasági adatok függvényében akár már márciusban kamatot emelhet a Fed. Williams idén nem tartozik a Nyíltpiaci Bizottság szavazó tagjai közé.

Emelkedéssel kezdték az ázsiai piacok a hetet. A Nikkei 0,31%-kal, a Hang Seng 0,7%-kal, a Shanghai index pedig 0,54%-kal zárt feljebb.

Nem tolerálta tovább a japán jegybank a hosszú hozamok emelkedését. A hivatalos kommunikáció szerint 0%-os szinten akarja tartani a jegybank a 10 éves hozamot, azonban ez a pénteki kereskedés során már 0,15%-ig emelkedett. Ezt követően két lépésben vásárolt 10 éves lejáratú állampapírokat a jegybank, amit hétfőn további 450 milliárddal toldott meg az 5 és 10 év közötti lejáratú tartományban. Jelenleg 0,1%-on tartózkodik a 10 éves hozam.

53,1 pont lett a kínai Caixin szolgáltatóipari beszerzési menedzser index januárban a decemberi 53,4-es érték után. Ezzel a feldolgozóipart is magában foglaló kompozit index értéke 52,2 pont lett az előző havi 53,5 pont után.

Az amerikai határidős piacok a pozitív tartományban voltak, míg az európaiak vegyes képet mutattak ma reggel. A DAX mínuszos volt.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.