Tudjuk, hogy a magyar piac még mindig viszonylag olcsónak tekinthető, ha az előremutató P/E árazásokra tekintünk. Például a ma jelentő Richter egy részvényre jutó eredménye 1.271 forint, azaz a részvény jelenlegi árfolyamával még éppen 10-es P/E ráta alatt...

Tudjuk, hogy a magyar piac még mindig viszonylag olcsónak tekinthető, ha az előremutató P/E árazásokra tekintünk. Például a ma jelentő Richter egy részvényre jutó eredménye 1.271 forint, azaz a részvény jelenlegi árfolyamával még éppen 10-es P/E ráta alatt forog, ami jóval elmarad a Krka 18-as értékétől és kicsivel van a Hikma 9-es értéke fölött. Viszont az idei várható eredménnyel már megint a Richter a legolcsóbb részvény ezek közül a PE metrika alapján. Igaz hogy a Richter súlya a BUX indexben csak 18 százalék, elmondható, hogy úgy általában a magyar piac még mindig nem tekinthető túlárazottnak, még a választásokkal kapcsolatos bizonytalanságnak köszönhetően sem, amelyről alább osztanék meg néhány gondolatot.

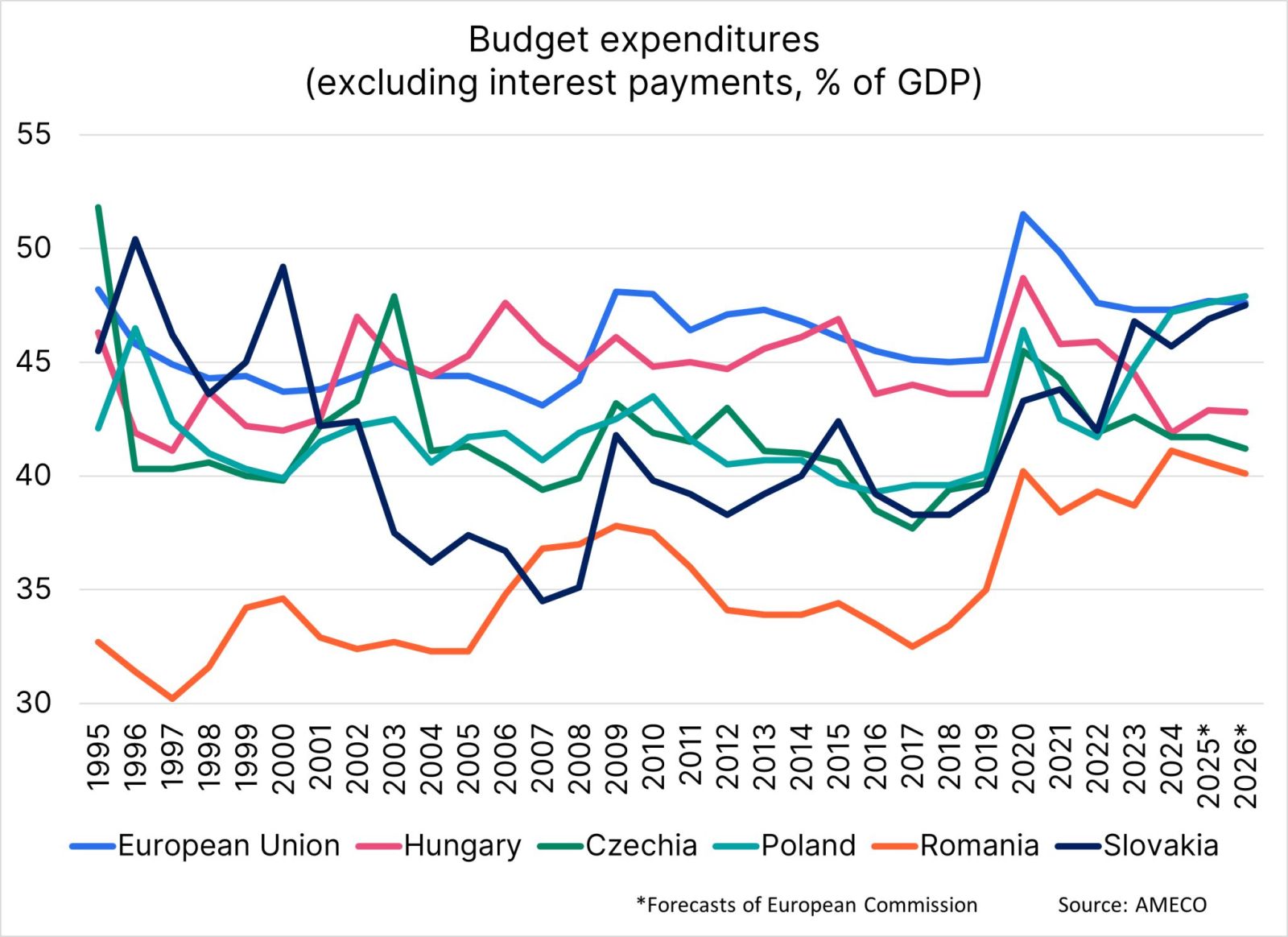

Azt gondoljuk, hogy a költségvetési hiány csökkentése elsősorban az államadósság kamatainak csökkentésén keresztül fog megvalósulni, nagy valószínűséggel függetlenül a választások eredményétől. Ugyanis az elsődleges államháztartási egyenlegünk, a KSH statisztika alapján már 2024-ben nulla környékére emelkedett a 2020-as évek negatív tartományából, s ez így maradhatott 2025-ben is. Az elmúlt két év költségvetése ilyen szempontból takarékosabbnak mondható, mint számos más régiós országé. Lásd az alábbi ábrát.

Régiós költségvetési kiadások a GDP százalékában

Forrás: Erste, AMECO

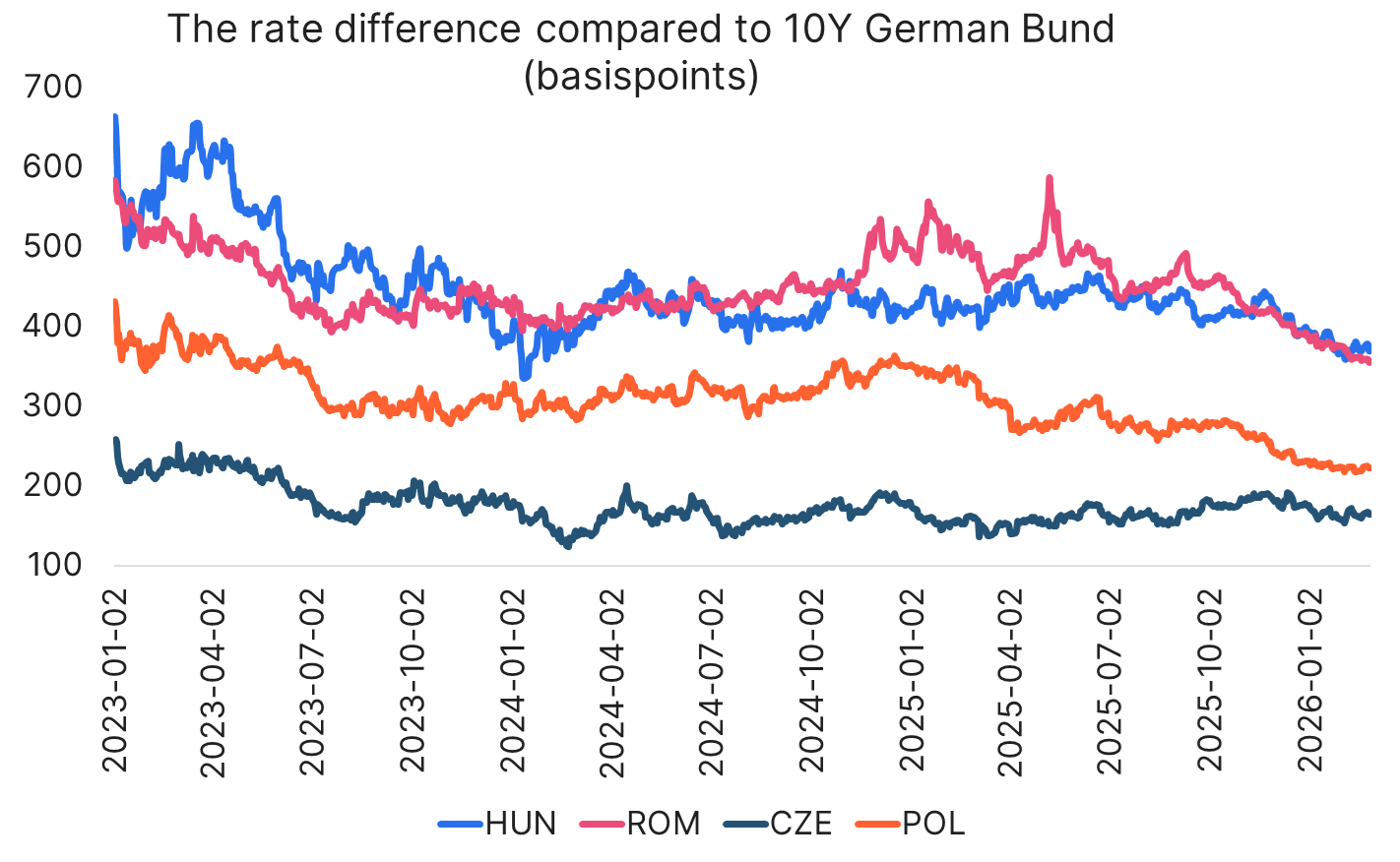

A várhatóan (viszonylag lassan) csökkenő kamatterhek a hozam kockázati felárat is csökkenteni fogják a német kötvények hozamai fölött, mint ahogy ez már most is tetten érhető pl. 10 éves hozamfelárakban.

Régiós hozamfelárak

Forrás: Erste, Bloomberg

Ez pedig azt jelenti, hogy a hosszú hozamok és a részvénykockázati prémiumok is csökkenhetnek az elkövetkező években, ha egyéb változásokkal nem számolunk. (sem pozitív, sem negatív oldalon). Ugyanis a piac tőkeköltsége ezen két tétel összegeként áll elő, s jelen pillanatban 13,5 százalék körül van. Ha ez pl. 1 százalékponttal csökken, akkor az „ceteris paribus„ kb. 13,5/12,5-1 azaz cirka 8 százalékkal értékeli fel a piacot. Viszont a német 8 és a magyar 13,5 százalékos tőkeköltség közötti rés nagy valószínűséggel nagyobb mértékben csökkenhet, mint 1 százalékpont, attól függően, hogy milyen konvergenciát látunk majd magunk előtt.

Mindez pedig azt sugallja, hogy nagy valószínűséggel egy win-win szituációban vagyunk, s ennek (is) köszönhető a magyar piac idei jó teljesítménye. Ugyanakkor, mint kollégám tegnap rámutatott, az eddigi felülteljesítésünk a régiós szereplőkhöz képest bizonyos értelemben visszafogottnak volt tekinthető.

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának