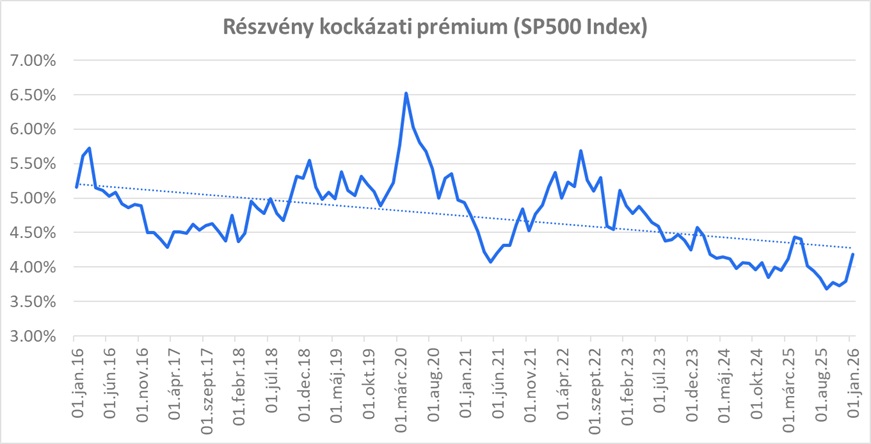

Nagyot emelkedett idén év elején a részvényesi kockázati prémium. A decemberi rekord (3,68%) közeli, 3,79%-os mélységből 4,18%-ra „ugrott” a kockázati felár Damodaran számításai szerint. Mindezt úgy, hogy közben a 10 éves hozam is emelkedett picit a...

Nagyot emelkedett idén év elején a részvényesi kockázati prémium. A decemberi rekord (3,68%) közeli, 3,79%-os mélységből 4,18%-ra „ugrott” a kockázati felár Damodaran számításai szerint. Mindezt úgy, hogy közben a 10 éves hozam is emelkedett picit a 4,09%-ról 4,19%-ra, miközben az S&P500 index értéke 6.813 pontról 6.858 pontra változott.

Ez összességében azt jelenti, hogy a kieső egy részvényre jutó eredményvárakozást nagyobb értékek helyettesítik a jövőbeli pénzáramban. Ez pedig kockázati étvágy csökkenésnek felel meg, mindaddig, amíg annyit nem emelkedik az index, hogy a hó és év változással bekövetkező pénzáram váltást (hozam változás, stb.) éppen kikompenzálja, azaz az ERP (Equity Risk Premium = Részvény Kockázati Prémium) visszatér a korábbi értékére. Ugyan emelkedett az index, azaz év elején beindult a kockázatvállalás növekedése, de ezt Trump szétzúzta. Majd most, elvileg, újraépülhet.

Igen ám, de ha az elmúlt 10 év fényében nézzük ezt az ERP-t, az azt mutatja, hogy igen alacsony az érték, azaz a kockázatokért cserébe a befektetők most jóval kisebb extra hozamra tartanak igényt, mint korábban.

Részvény kockázati prémium változása az elmúlt években

Forrás: Damodaran

Mint a fenti ábrán jól látható, az elmúlt 10 évben ez az elvárt többlet jövedelem folyamatosan csökkent, s még a januári emelkedéssel is a csökkenő trend alatt marad.

Mindeközben Trump keveri a kártyákat, Kanada elnöke az új világrendről beszél, az EU pedig az orosz gáztól való függetlenedést követően, most a saját katonai gazdasági függetlenségén és megerősítésén kezdett el dolgozni. Új világ épül, ha akarjuk, ha nem. Ez pedig a globalizáció további visszaszorulásával jár, amelynek további inflációs hatásai lesznek. Ezek pedig mindamellett, amit felvázoltunk korábban a hosszú hozamok emelkedését fogják hozni, akár már az idei évben. Egyesek szerint akár 5 százalékig is emelkedhet az amerikai 10 éves állampapír hozama. Ha pedig a kockázatok is növekednek, ami a prémium emelkedésben csapódik le, akkor marad a kérdés: tudnak-e annyit emelkedni az eredménykilátások, hogy kompenzálják az elvárt hozam növekedését. Ha nem, akkor az árfolyamcsökkenésben fog lecsapódni. S itt jön be, hogy az elmúlt néhány évben a mesterséges intelligencia térnyerése sokat segített profitoldalon. Viszont az ebből a fejlődésből adódó termelékenység növekedés és profitbővülés mintha kifulladóban lenne. Ha pedig így van, akkor a második hipotézis fog megvalósulni.

a biztonságos befektetések

kedvelőinek.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának