Az elmúlt időszakban sokat emelkedett az OTP árfolyama, s így biztos sokakat foglalkoztat, hogy drága vagy éppen még mindig olcsó-e ez a magyar részvény. Ráadásul nem csak a magyar bank árfolyama emelkedett sokat, hanem általános jókedv uralkodott, uralkodik az európai...

Az elmúlt időszakban sokat emelkedett az OTP árfolyama, s így biztos sokakat foglalkoztat, hogy drága vagy éppen még mindig olcsó-e ez a magyar részvény. Ráadásul nem csak a magyar bank árfolyama emelkedett sokat, hanem általános jókedv uralkodott, uralkodik az európai bankrészvények piacán.

A kérdés megválaszolásához a Bloomberg által gyűjtött elemzői előrejelzésekhez fordulunk. Az OTP-től várt eredmény az elmúlt hónapokban tovább emelkedett. Míg tavaly év elején még 1.050 milliárd forint körüli nettó profitot várt tőle a piac, az év közepén ez már 1.100 milliárdra, mostanra pedig már 1.150 milliárd forintra rúg, ami cirka 4.300 forintos EPS-nek felel meg a 2025-ös év vonatkozásában. Ugyanez az idei év tekintetében 1.200 milliárd fölött és 4.600 forint körül van. Vagyis ezek alapján a részvény 8,8 (2025) és 8,3-as PE rátán forog, ami továbbra is elmarad a korábban (kétezres évek eleje) megszokott 10-es értékektől.

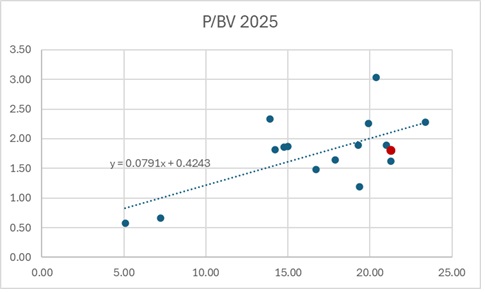

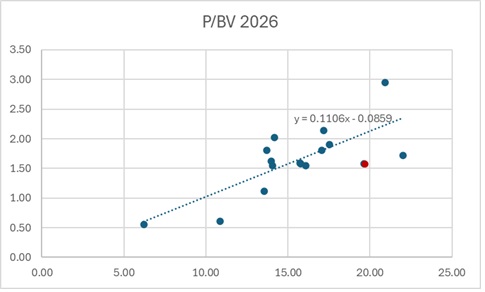

Ha pedig a többi európai részvényhez hasonlítjuk, a tőkemegtérülés (ROE) és az ehhez tartozó könyv szerinti értékhez való hasonlítás (P/BV) alapján, akkor a 2025-ös adatok alapján 17 százalék, a 2026-os értékek alapján pedig több mint 30 százalékos felértékelődési potenciált láthatunk. Nyilván az előbbi nagyjából mostanra, míg az utóbbi egy éves távlatra vonatkozik. Az ezen értékeket meglapozó számításokat reprezentáló grafikonok alább láthatók.

2025-ös ROE és P/BV értékek a régióban, s azok korrelációs egyenese*

*a piros pötty jelzi az OTP-t

Forrás: Bloomberg, Erste

2026-os ROE és P/BV értékek a régióban, s azok korrelációs egyenese*

*a piros pötty jelzi az OTP-t

Forrás: Bloomberg, Erste

Higgy magadban és indíts Erste Future befektetést!

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának