A nyersanyagpiac ismét izgalmas időket él. A Bloomberg nyersanyagpiaci árindexe, a BCOM Total Return index idén 9,5%-kal emelkedett, de ha megnézzük a részleteket, jól látható, hogy például a nemesfémek drágulása ennél sokkal nagyobb volt. Bemutatunk öt olyan nyersanyagot, amelyek eddig is a legizgalmasabbak voltak 2025-ben, és amelyek esetében további áremelkedési potenciált látunk. Emellett minden nyersanyaghoz megemlítünk egy olyan elsőrangú, blue chip bányászati részvény. Ha a várakozásunknak megfelelően tovább halad ez a nyersanyagpiaci lendület, akkor ezeknél a részvénytársaságoknál további értéknövekedés következhet be.

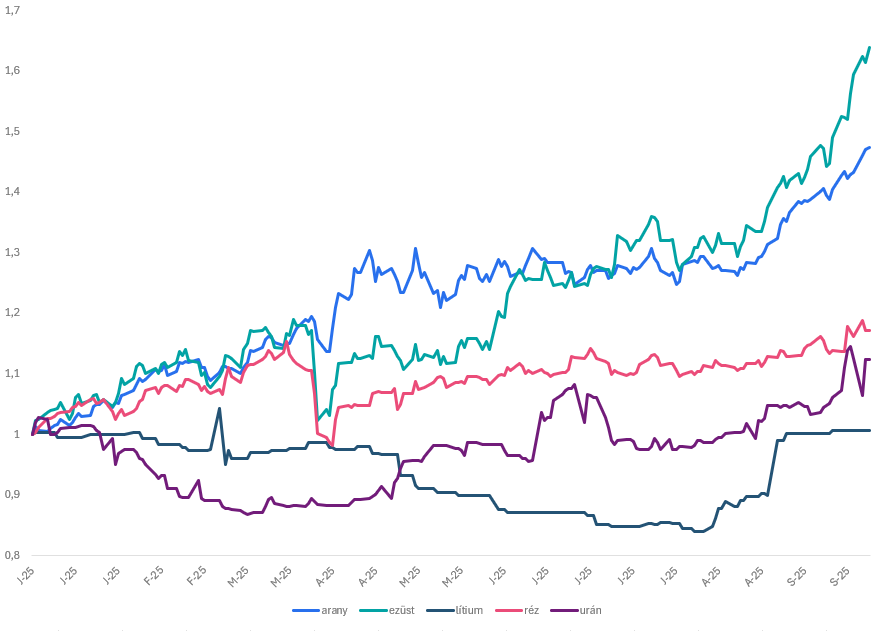

Arany. Az idei év sztárja a sárgán csillogó nemesfém, amely 47%-kal drágult. A jegybankok aranyvásárlásai folytatódnak, mellettük a keleti és most már a nyugati intézményi és magánszemélyek is vásárolják a fémet. Az arany áremelkedésének fő oka a belső érték nélküli pénzek iránti csökkenő bizalom. Az arany ugyanis hosszútávon értéktartó, vagyis legalább a fogyasztói inflációval megegyező áremelkedés jellemzi. A reálhozamok könnyen negatívvá válhatnak egy olyan világban, ahol az államok nyakló nélkül teremtik a belső érték nélküli pénzt az elszabadult államadósságok finanszírozására. Ez pedig az aranyat vonzóvá teszi az állampapírokkal szemben.

Az egyik legjobb részvény, amely nyerhet az arany további áremelkedéséből, ez a Newmont Corporation (NEM US). Az amerikai aranytermelő vállalat a korábbi sikertelen negyedévek után rendezte sorait, a drágán kitermelő kisebb bányáit eladta, a többit pedig sikeresen konszolidálta. A Newmont évente 5-6 millió uncia aranyat hoz a felszínre, a teljes költségmutatója (AISC) 1.620 dollár/uncia volt az előző negyedévben, így a mostani 3.800 dolláros árszinten bőven profitot termel a cég a részvényeseinek.

Ezüst. Az ezüst, az arany kistestvére, idén még az arany áremelkedését is túlszárnyalta. Az ezüst egyszerre nemesfém és fontos ipari fém. A reflektív és áramvezető tulajdonságai miatt az utóbbi szerep egyre jobban felértékelődik. Az ezüst ipari felhasználása már ötödik éve meghaladja az ezüstbányák termelését, a különbséget az évszázadok alatt felhalmozott ezüstkészletekből pótolják. Az ezüst a múltban némi késéssel, de szorosan követte az arany értékét. A jelenlegi 1:82-szoros különbség magasabb, mint a 70-es évek óta számolt átlag, ami 1:65-szörös, és jóval több, mint az ősi időkre jellemző 10-15-szőrös különbség. Az ezüstnél szintén fontos tulajdonság, hogy a bányászata során általában réz, arany vagy cinkbányák melléktermék ez a fém, így az ezüst árának megugrása nem feltétlenül hozza magával a kínálat növekedését. A tőzsdén is csak elvétve van olyan vállalat, ahol az ezüst aránya meghaladja az 50%-ot a teljes érctermelésen belül.

A Pan-American Silver (PAAS US) az egyik legkedveltebb ezüstpapír a kisbefektetők körében. A cég Latin-Amerikában (Mexikó, Bolívia, Argentína, Brazília) termel aranyat, ezüstöt, rezet és cinket, bányafejlesztései pedig az Egyesült Államokban és Guatemalában vannak. Bár a teljes portfolión belül csak 25% az ezüst aránya, a MAG Silver akvizíció lezárásával ez egyharmad fölé nő. Így valóban egyre inkább ezüstbányáról beszélhetünk a Pan-American esetében.

Urán. Az uránérc termelése elengedhetetlen a világ atomreaktorjainak táplálásában. Az urán több lépésen keresztül válik nukleáris üzemanyaggá. Az érc piaca egyre inkább keresletivé válik: az előrejelzések szerint a meglévő és új bányák kínálata 2030 után nem lesz feltétlenül elegendő a növekvő kereslet kielégítésére. Az uránbánya nyitása ugyanis még a bányászati iparon belül is a leghosszabb a jelentős környezetvédelmi kockázat miatt. A hosszútávú keresletre nagyon kedvezően hathat az új moduláris erőművek térnyerése, bár ezek tömegesen csak a jövő évtized közepére hozhatnak megoldást.

Az amerikai-kanadai Cameco (CCJ US) a vezető részvény ebben az iparágban. A társaság nemcsak jelentős kanadai és amerikai uránérc bányászattal rendelkezik, de 49%-os részesedése van a nukleáris erőműveket építő Westinghouse-ban, illetve 40%-ot birtokol a legnagyobb amerikai konverziós üzemében. Ezenkívül a Kazatomprommal közösen birtokolt cége Kazahsztán egyik legnagyobb uránbányáját üzemelteti.

Réz. A réz az energiaátmenet egyik kulcsanyaga, mivel a transzformátorok és az elektromotorok nem léteznek ezen anyag nélkül. Az urbanizáció, az elektromobilitás szintén jelentősen hozzájárul a réz keresletére. A réz kínálata alig nőtt az elmúlt évtizedben, mivel csak 2 új nagyobb bánya nyílt meg világszerte. A kínálatot a rézbányász cégek elsősorban az alacsonyabb érctartalmú kőzetek feldolgozásával és a meglévő bányák bővítésével érik el, de ez jelentősen emeli a költségüket. Emiatt van egy jelentős árnyomás a réz esetében, ami a növekvő kereslet mellett az alacsony kitermelési költséggel rendelkező cégek nyereségét növelheti jelentősen.

Az amerikai Freeport-McMoran (FCX US) az egyik legjobb választás, ha a réz áremelkedésére és a bővülő rézkeresletre számolunk. A cég alacsony költséggel termel, ami főleg az indonéz bányájának köszönhető. Itt egy sajnálatos szeptember közepén történt természeti katasztrófa miatt 2026 II. félévéig részben áll a termelés, de a Freeport mindent megtesz, hogy ez a bánya, ami a világ rézkínálatának 3%-át adja, újranyitásra kerüljön.

Lítium. A lítium egyre fontosabb szerepet kap az energiaátmenetben, mivel az egyik legsikeresebb akkumulátor technológia, a Li-ion erre a félfémre alapul. A korábbi NCM (nikkel-kobalt-mangán) alapú technológia mellett egyre sikeresebb a vas-foszfátos katóddal szerelt megoldás, amely jóval olcsóbb fajlagosan, mint az NCM katód. Ez hatalmas növekedés jelent főleg a stacioner áramtárolásban, amivel a megújuló energiaforrások által termelt áramot lehet tárolni a hálózatban. A lítiumbányászatban két vezető megoldás van, a sósvizes kitermelés (brine) és a spodumen bányászat. Hosszabb távon várható, hogy a direkt elérés, ami vízből való kivonását jelenti a lítiumnak, lehet a legolcsóbb bányászati módszer. A lítium ára 2022-ben kilőtt, egészen 80000 dollár/tonna szintig, majd onnan jelentős visszaesés következett be. Idén nyáron 8000 dollár/tonna szinten érte el a mélypontját a lítium-hidroxid. Az utóbbi két hónapban azonban jelentősen élénkült a piac, jelenleg 9.600 dollár/tonna szinten kereskednek a lítium-hidroxid termékkel a londoni tőzsdén.

A szektoron belül a kedvelt részvényünk az Albemarle (ALB US). A vállalatnak Chilében sós vizes, Ausztráliában pedig spodumen kőzetből történik a bányászat. Az Albemarle az iparágon belül az egyik legolcsóbb termelő, jól menedzselt cég, amely előtt jelentős értéknövekedés áll, ha a lítium ára jelentősen drágul.

Chart: A relatív árváltozás az arany, az ezüst, a lítium, a réz és az urán esetében 2025-ben

Forrás: Bloomberg. Minden nyersanyag ára USA dollárban. Az arany és az ezüst esetében az azonnali ár/uncia, a réz esetében a 3 havi londoni futures ár tonnában, a lítium esetében az első havi lítium-hidroxid ár tonnában, míg az urán esetén az első havi U308 árat használtuk fontban számolva.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében. A jelen dokumentumban foglaltak kizárólag a szerző személyes véleményét tükrözik és nem tekinthetőek az Erste Befektetési Zrt. hivatalos szakmai álláspontjának