Az Erste szektorelemzője július 31-én tette közzé a MOL második negyedéves eredményére vonatkozó várakozását. Az elemzés főbb megállapításai: A MOL 2025. augusztus 8-án pénteken teszi közzé második negyedéves...

Az Erste szektorelemzője július 31-én tette közzé a MOL második negyedéves eredményére vonatkozó várakozását. Az elemzés főbb megállapításai:

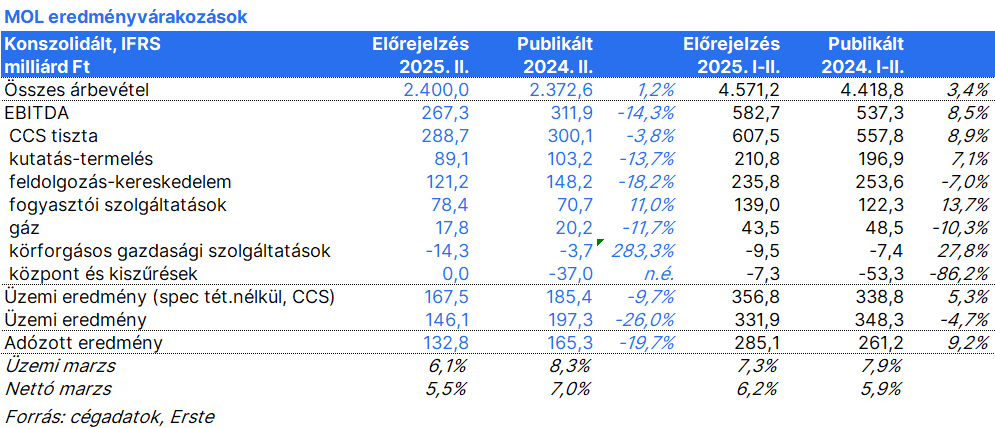

A MOL 2025. augusztus 8-án pénteken teszi közzé második negyedéves számait.

Az Erste 289 milliárd forint tiszta CCS EBITDA-t vár, ami 4%-os csökkenést jelent év/év alapon.

Kutatás-termelés divízió: Az alacsonyabb olaj- és gázárak negatívan hatottak a szegmens teljesítményére negyedéves összevetésben: a Brent típusú nyersolaj hordónkénti ára 67,9 dollárra csökkent a korábbi 75,7 dollárról, míg a TTF földgáz átlagára 35,7 EUR/MWh-ra esett a korábbi 46,6 EUR/MWh-ról. A MOL napi szinten körülbelül 93 ezer hordóegyenértékes szénhidrogént termelt ki, ami enyhe csökkenést jelent negyedéves alapon. Az Erste tisztított EBITDA-becslése 89 milliárd forint.

Feldolgozás-kereskedelem divízió: A finomítói marzsok javultak, a Reuters mediterrán Ural mutató hordónként 14,4 dollárra emelkedett az első negyedévi 13,1 dollárról. A gyenge gazdasági aktivitás és a lassuló keresletnövekedés viszont negatív hatással lehetett a nagykereskedelmi árrésekre. A petrolkémiai nyereség javult a magasabb profitrátáknak köszönhetően, de a tevékenység még mindig veszteséges EBITDA-szinten. A feldolgozás-kereskedelem szegmens tiszta CCS EBITDA-ja 121 milliárd forint lehet az Erste becslése szerint.

Fogyasztói szolgáltatások: Erős negyedévet zárt az üzletág, az Erste éves alapon kétszámjegyű EBITDA-növekedést vár a magas üzemanyag- és nem üzemanyag jellegű marzsoknak köszönhetően. A körforgásos gazdaság szegmens – az előző évhez hasonlóan – várhatóan veszteséges marad. A földgáz szegmens nyeresége enyhén mérséklődhet a tavalyi kedvezőtlen szabályozási változások után.

Az Erste pozitív hatásra számít a pénzügyi soron az árfolyammozgások miatt, mivel a forint erősödött az amerikai dollárral szemben az időszak során. Az Erste a vállalati adókulcsot körülbelül 25%-ra becsüli. A nettó nyereség 20%-kal eshet év/év alapon.

Összeségében egy enyhén gyengébb második negyedévre számít az Erste a tavalyi év hasonló időszakához képest. Ez elsősorban a nagykereskedelmi marzsok csökkenésének és az alacsonyabb szénhidrogén áraknak tudható be, ami a kutatás-termelés üzletág eredményét rontja. A MOL idei, 3 milliárd dolláros CCS-alapú EBITDA becslése nincs veszélyben, az cég által kitűzött éves cél továbbra is elérhető.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek:Erste Market Dokumentumok – Erste Market oldalon, a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében, az Elemzési hirdetményben, illetve az Erste Group Research Disclaimer-ében.