Az Alibaba évek óta Kína kiskereskedelmi zászlóshajójának számít, azonban az alapító, Jack Ma 2019-es lemondása óta megkopott a hírneve. A kínai óriás látszatra újfent szilárd lábakon áll ugyan, de a céget hátráltathatja a többnyire negatív globális és kínai gazdasági jövőkép.

A vállalat teljes árbevétele 131,31 milliárd dollár volt a 2024-es üzleti évben (ami 2024. március 31-én zárult). Bevételeinek 42,8 százaléka a két kínai webáruházából (Tmall és Taobao) származott. A felhő-technológiával foglalkozó szegmens a teljes bevétel 10,5 százalékát adta. Földrajzi szempontból Kína számít messze a legmeghatározóbbnak, a világ többi részéről származó kereskedelmi bevételek a 11 százalékot sem érték el. A nemzetközi nyitás azonban látható, mivel a 2023-as üzleti évben ez még mindössze 7,6 százalék volt.

A Bloombergen a céget követő elemzők közül 44 ajánlja vételre a részvényt, 8 tartásra, míg eladásra egy sem. A jelenlegi 12 hónapos átlagos célár 108 dollár.

Forrás: Bloomberg

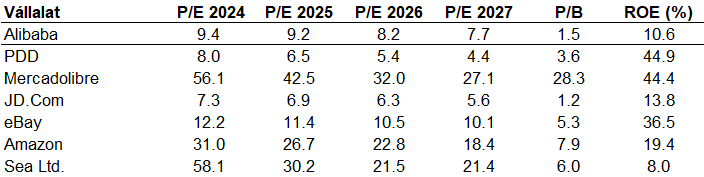

A táblázatban az Alibaba előremutató P/E rátája 2027-ig van megadva a versenytársak miatt, azonban a számításnál figyelembe vettük a Bloombergen található 2028-as 6,4-es becsült értéket is.

Az előremutató P/E-ből kiszámítva az Alibaba PEG növekedési rátája az optimális 1 alatti (0,93), ami vonzóbbá teszi amerikai szektortársainál, de az ázsiai piacon nem számít kiemelkedőnek. A P/B, ami a könyv szerinti értékhez viszonyított részvényenkénti árat jelenti, kedvezőnek mondható, különösen kontextusba helyezve a közvetlen vetélytársakkal szemben. A sajáttőke-arányos megtérülés (ROE) azonban alacsony a többi céggel összevetve, ami az alábbi tényezők miatt van:

Bár az Alibaba önmagában nem teljesít rosszul, az erős kínai koncentráció miatt a teljesítménye nagyban összhangban van a kínai gazdasággal, ezen belül is a fogyasztás teljesítményével. Az utóbbi időben a gazdaság látványos lassulása tapasztalható, amit különböző megoldásokkal igyekszik élénkíteni a kormány, több-kevesebb sikerrel. Jelenleg épp azon gondolkodnak, hogy ezt az ingatlanpiaci jelzáloghitelek refinanszírozásán keresztül tegyék meg.

Jó hírek is érkeztek azonban a vállalat háza tájáról, ugyanis megtörtént a kettős elsődleges tőkepiaci bevezetés, így az amerikai piacot változatlan formában elérve augusztus 28. óta a hongkongi tőzsdén is teljes értékűen jegyzik a részvényt. Ehhez kellett, hogy könyvelési és jogi formában is megfeleljen a hongkongi tőzsdei követelményeknek. Az elsődleges jegyzés előnye pedig, hogy a kínai a Stock Connect keretein belül a shanghaji és sencseni tőzsdével is összeköthető, így a kínai kisbefektetők jelentős része is hozzáférhet szabadon a részvényekhez. Az Alibaba várakozásai szerint így Hongkongból 12 milliárd, a másik két tőzsdével kiegészülve pedig akár 19,5 milliárd dollárnyi befektetői pénz is utat találna a céghez, ami a piaci kapitalizáciió mintegy 5-10 százaléka.

Emellett épp a hetekben zárult le az Alibaba elleni eljárás, amit 2021-ben indított a kínai kormány. A cég 2,75 milliárd dolláros büntetést fizetett a kiskereskedőkre erőltetett monopolhelyzetet teremtő szerződések miatt.

Forrás: Bloomberg, Erste

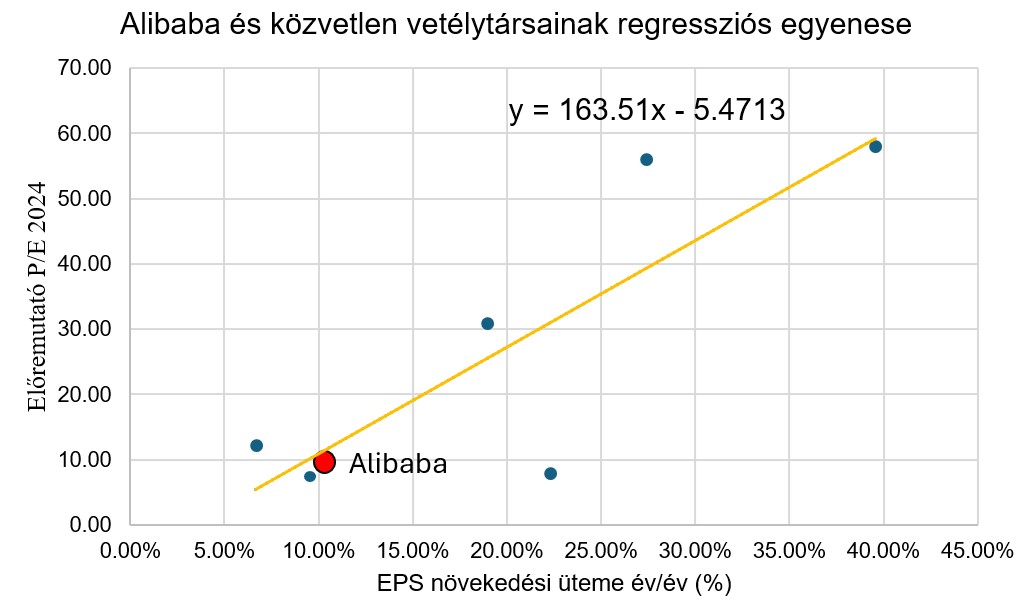

A regresszióból kiolvasható, hogy az Alibaba a trendvonal alatt helyezkedik el, ami azt jelenti, hogy a cég versenytársakhoz viszonyított értékeltsége és ennek arányában várható növekedési üteme is kedvezőbb, mint az átlagé. Amennyiben szeretnénk a regressziós egyenesre illeszteni, úgy változatlan növekedés mellett a fair P/E 11,05 lenne, ami nagyjából 20 százalékos felértékelődési potenciált jelent.

Forrás: Bloomberg

A technikai kép szerint egy emelkedő trend van jelenleg kialakulóban, ami szemléltethető egy trendcsatorna segítségével is, amit lekövetnek a rövid (20 és 30 napos) mozgóátlagok is. Az RSI értéke 54, tehát semleges, ami erősíti az árfolyam emelkedésének lehetőségét.

Az MACD pozitív tartományban való elhelyezkedése alapvetően kedvező, azonban jelenleg kiegyenesedni látszik az indikátor.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.