Az ipari termelés szerves és meghatározó részét képezi a magyar gazdaságnak: a kibocsátásban és foglalkoztatottság terén is markáns részarányt képvisel a legnagyobb termelő nemzetgazdasági ág. Emellett tulajdonképpen hazánk külső egyensúlyának is sarokköve az elsősorban kivitelre gyártó szegmens. Az elmúlt egy-másfél évtized is a terület erősítéséről szólt: temérdek kormányzati projekt, hitelprogram, állami támogatás és beruházás-ösztönzés igyekezett erősíteni a hazai ipar pozícióit nemzetközi viszonylatban is. Noha ennek a folyamatnak számos pozitív eredménye, kihatása azonosítható, azt is látni kell, hogy a masszív volumenű és érdemben megtámogatott beruházás ellenére a szektor súlya mérséklődést mutat a bruttó hazai terméken belül, tehát durván fogalmazva egyre többet költünk olyasmire, aminek egyre kevesebb a közvetlen haszna.

Ennek oka, hogy a Magyarországra jövő újabb kapacitások egyre alacsonyabb hozzáadottértéket állítanak elő. Már a járműipari tevékenységek is kimerítik általánosan az összeszerelés fogalmát, ugyanakkor az elmúlt években felfutó, akkumulátorgyártáshoz kapcsolódó folyamatok esetében helyenként még ennél is alacsonyabb a valódi értékteremtés.

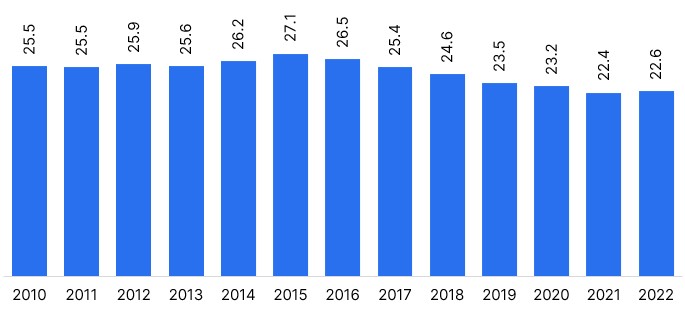

Az ipari termelés súlya a GDP-ben (%)

Forrás: KSH

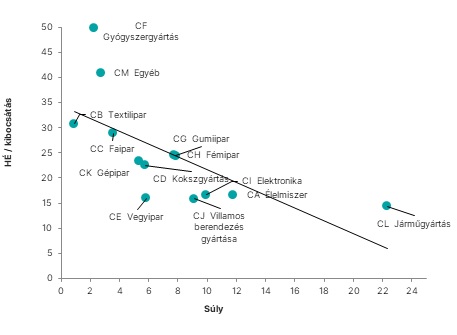

Szinte tökéletesen fordítottan arányos itthon az ipari kibocsátás döntő részét kitevő feldolgozóiparon belül az egymáshoz viszonyított súly és az előállított hozzáadottérték:

- az alacsony hozzáadottérték súlya magas (járműipar, az akkugyártást is magába foglaló villamos berendezések gyártása, elektronika, élelmiszeripar),

- míg a magasaké alacsony (gyógyszergyártás, bútoripar, textilipar).

Ez nem magyar sajátosság, inkább régiós összegzésként is értékelhető, de mindenképpen fontos tényező.

A feldolgozóipari alágak

(hozzáadottérték / kibocsátás arány (%), súly a feldolgozóiparon belül (%))

Forrás: KSH, Erste

Az elmúlt években bejelentett beruházások következményeként a kontraszt még erősebbé válhat az előttünk álló időszakban. Az alapfolyamatok mellett a pandémia és az energiaválság olyan Achilles-pontokra is rávilágított, mint a keresletérzékenység, ami a járműpiachoz kapcsolódó tevékenységeket sújtja rendszeresen, vagy az energiaintenzitás problematikája (fémipar, vegyipar, kohászat, stb.).

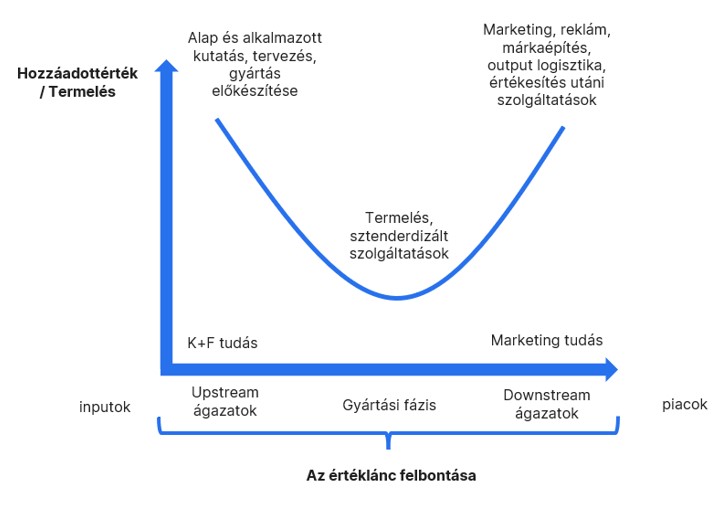

Az úgynevezett „mosolygörbe”

Forrás: Boda György ábrája. Sematizált ábra Rungi, Armando - Del Prete, Davide „The “Smile Curve”: where Value is Added along Supply Chains” című 2017-es tanulmánya alapján.

Az extenzív bővülésre épülő elképzelés a továbbiakban már a hazai munkaerő-kínálat korlátaiba is ütközik és így százezres nagyságrendű vendégmunkás importját is igényli. Az igazsághoz hozzátartozik, hogy körülbelül 62 millió euró beruházásával pörgeti fel magyarországi K+F tevékenységét a Samsung SDI Gödön, ami kedvező és előremutató lenne, ha tömegesen csatlakoznának ehhez mások is, de egyelőre nem rajzolódik ki ilyen gyakorlat. Az alacsony hozzáadottérték általában alacsonyabb bérszínvonalat indukál, ami pedig ismert csapdába ejtheti a hazai gazdaság lényegi részét.

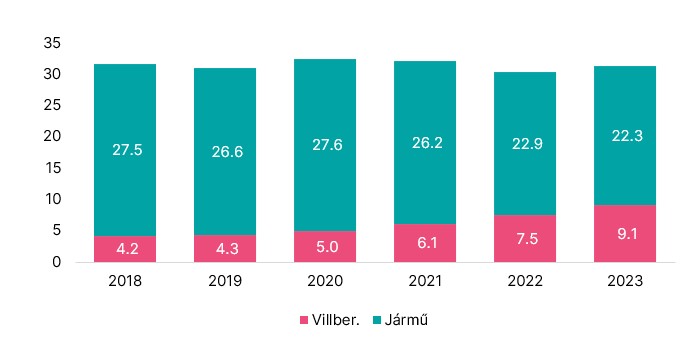

Az akkumulátorgyártás iránya a hosszú évek óta zajló járműpiaci átalakulás szerves része: az ezt a tevékenységet is magába foglaló villamos berendezések gyártásának súlya több mint duplájára nőtt a feldolgozóiparon belül, viszont ez eddig a járműipar rovására történt, ami a nap végén számottevően mérsékli a növekedési hatásokat. Egy korábbi PwC-s felmérés alapján a hazai autóipari beszállítók nagyjából 30-40 százaléka elsősorban vagy kizárólag a hagyományos meghajtású járműveknek gyártanak alkatrészeket, ami azt jelzi, hogy a közlekedési forradalom lezajlásával ezekre nagyrészt nem lesz szükség. Így e két feldolgozóipari alág sokkal inkább helyettesítője, mint kiegészítője lesz egymásnak.Az akkumulátorgyártáshoz köthető növekedési hatás ezért szignifikánsan mérséklődik a járműgyártásból kieső kapacitásokon keresztül. Meghatározó lesz ebben a tekintetben a szabályozói környezet: az európai gyakorlat korábban egyértelműen az alternatív meghajtások és azon belül a minél tisztább elektromobilitás irányába hatott, de az elmúlt hetekben fontos kiskapuk nyíltak a belső égésű motorok számára.

Az autóipari és az autógyártás súlya a feldolgozóiparon belül (%)

Forrás: KSH, Erste

Keleti tőke, nyugati nyitás

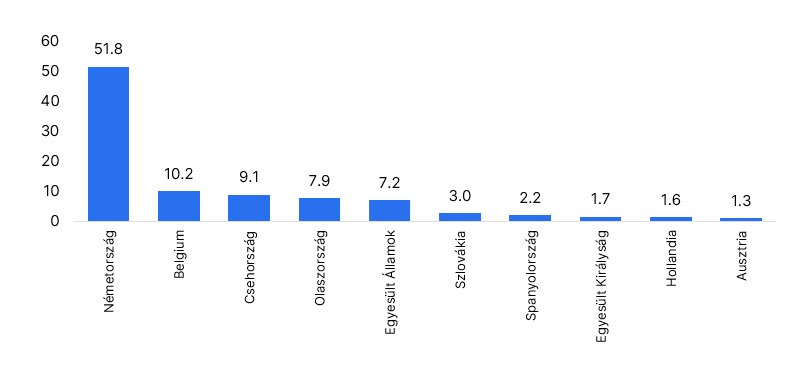

A működőtőke oldaláról fellelhető hazai diverzifikáció (távol-keleti beruházók) legyen az akkumulátorgyártás vagy klasszikus járműipari tevékenység izgalmas iránynak tűnik, de ezzel valójában a piacaink cseppet sem változnak. Az akkumulátorkivitelünk jelentékeny része, több mint a fele ebből a termékfajtából is Németországba irányult a tavalyi évben. Mivel a teljes hazai export szempontjából 25-30 százalékos a historikus német részarány, ezért a jelenlegi számok melletti akkumulátor-biznisz tulajdonképpen egy újabb lapot nyit a Németországtól történő függés füzetében.

A főbb országok súlya az akkumulátorexporton belül (%, 2023)

Forrás: KSH, Erste

Manapság igen sok kritika éri a német modellt és a német gazdaságot az elmúlt évek gyengélkedése miatt: gyakorlatilag 2017-2018 óta betegeskedik az ország. A kritika sok tekintetben jogos és helyénvaló: az olcsó orosz energiára és a kínai felvevőpiacra épített elképzelés takaréklángra került. A magyar modell eddig ugyanerre épült és ezen felül nagyon is egy csónakban evezünk velük gazdaságszerkezeti és konjunktúra szempontjából is.

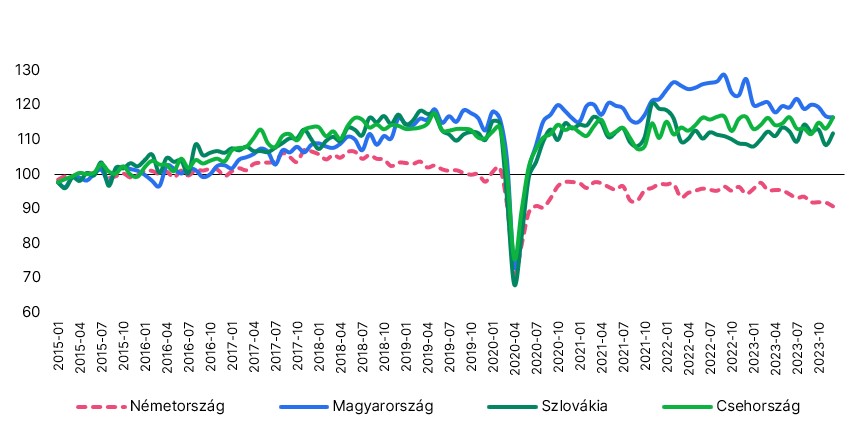

A járműiparra szakosodott visegrádi országok és a német ipar kapcsolata (sca., 2015 = 100)

Forrás: Eurostat

A kelet-közép európai régió temérdek szálon kapcsolódik a kontinens legjelentősebb gazdaságához és függ is a Németországban zajló folyamatoktól. Ez az üzleti szféra számos szegmensén keresztül tetten érhető, ugyanakkor talán a feldolgozóipar terén a legkézenfekvőbb. E tekintetben a rendkívül erős együttmozgás 2018-tól kezdődően valamelyest lazult: amíg a német ipar egy lejtmenetbe kezdett, ami azóta is tart, addig a régiónk országainak sikerült a szintet tartani vagy helyenként növelni. A kedvező teljesítmény új kapacitásokon, valamint részben a németországi termelőegységek relokalizálásán keresztül történt meg. A termelés szintjében történt eltolódás ezzel együtt nem változtat érdemben a ciklikus kapcsolódás erősségén és az egymásra történő utaltságon. Vagyis főként mi rájuk történő utaltságunkon.

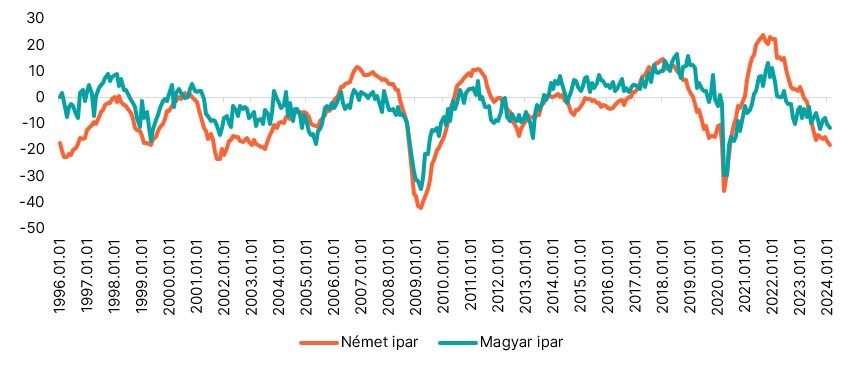

A német és a magyar ipari konjunktúra index alakulása (ESI)

Forrás: Európai Bizottság

Kilátások közép- és rövidtávon

Mindemellett középtávon a termelésbe lépő jelentős kapacitásbővítések – főként a járműiparban, valamint szintén az akkumulátorgyártás terén – a kibocsátás érdemi fellendülését eredményezhetik. Ha csak a legjelentősebbeket nézzük: az évek óta várt kecskeméti Mercedes-bővítés, debreceni CATL és BMW, a szegedi BYD együttesen euró tízmilliárdos nagyságrendben megvalósuló fejlesztések, melyek egyenként vett egyszeri hatása szabad szemmel is jól látható hatást fejthet ki a bruttó hazai termék növekedésére. Az említett beruházások termelőre fordulása főként a 2025-ös és a 2026-os évet érintheti.

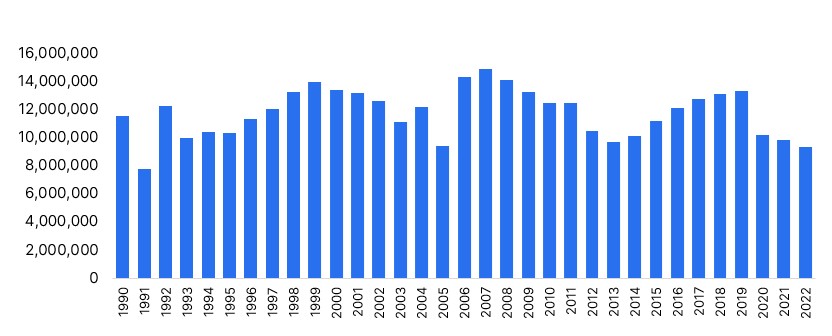

Azt is érdemes látni, hogy a magyar kivitel első számú célpontjának tekinthető európai autópiac egy igencsak telített szegmens: több mint 20 éve nem mutat trendszerű elmozdulást sem negatív, sem pozitív irányba. Nagyrészt ebből adódóan a perspektíva e tekintetben abban lehet, hogy amennyiben a lezajló közlekedési transzformáció eredményeként a mostani járműállomány akarva vagy akaratlanul lecserélődik az alternatív meghajtású variánsokra. Ehhez azonban a szabályozás mellett az is kell, hogy széles tömegek számára is megfizethető lehetőség legyen egy EV.

Az európai újautó-regisztrációk (darab)

Forrás: Európai Bizottság

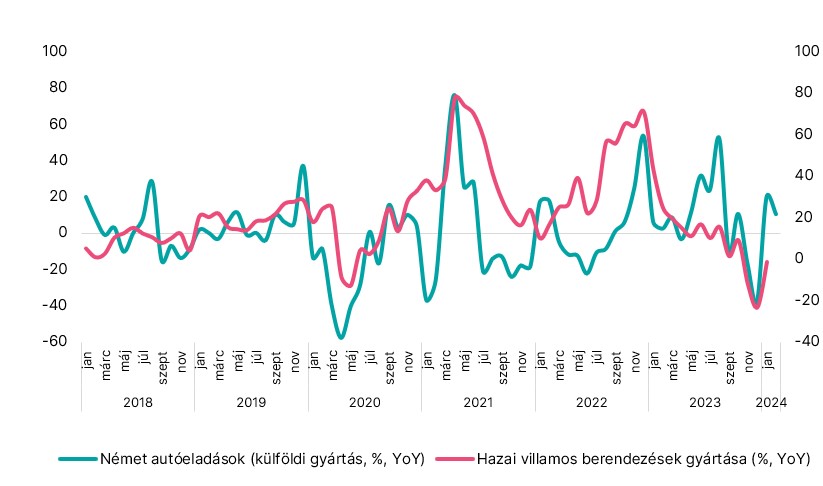

A kedvező hatások kiaknázása azonban változatlanul a globális vagy leginkább az európai konjunktúra helyreállásának függvénye lesz. Pozitív jelként értékelhető, hogy januárban hosszabb idő után ismét bővült a német Kínába irányuló export, aminek üdvös tovagyűrűző hatását remélhetőleg hamarosan hazánkban is érzékelhetjük. Viszont a németországi elektromosautó-értékesítések a jó évkezdet után befékeztek februárban, ami szignifikánsan befolyásolja a hazai akkugyártást, így például a novemberi beszakadásért felelős lehet. Ennek fényében az elcsépelt „óvatos optimizmus” jellemezheti az idei évet keresleti téren.

A német autópiac és a magyar villamos berendezések gyártásának kapcsolata

Forrás: VDA, KSH

A keresleti tényezők mellett szigorú szabályozási procedúrán is keresztül kell mennie ezek a projekteknek, ami nem feltétlenül csak egy könnyen átugorható adminisztratív akadály. Jól példázza ezt a lassan egy éve csúszó iváncsai SK ON üzem: a dél-koreai cég által közölt legfrissebb információk alapján 2024 első felében kezdhet termelni a cég harmadik európai – és egyben magyarországi – egysége.

Összességében a releváns piacokra vetített várakozásokat is figyelembe véve, valamint a tavalyi évből kiindulva 2-3 százalékos bővülés várható a hazai ipartól idén, egy felfelé futó dinamikával, erősebb második félévvel. Ezen kívül szorítsunk együtt a német gazdaság minél gyorsabb kilábalásáért – mert mint a mellékelt ábrák mutatják, anélkül igazán nem megy – illetve, hogy az elektromobilitás elterjedése minél előbb és minél szélesebb körben menjen végbe.

a magyar, az amerikai, az osztrák

és a német piacokon.

A jelen dokumentumban foglalt információk az Erste Befektetési Zrt. (székhely: 1138 Budapest, Népfürdő u. 24-26.; tev. eng. szám: E-III/324/2008 és III/75.005-19/2002; tőzsdetagság: BÉT Zrt.; a továbbiakban: Társaság) által hitelesnek tartott forrásokon alapulnak, de azokért a Társaság szavatosságot vagy felelősséget nem vállal. A jelen dokumentumban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak. Felhívjuk szíves figyelmét arra, hogy a múltbeli teljesítmények, illetve jövőbeli becslések nem nyújtanak garanciát a jövőbeli teljesítményre nézve. A tőkepiaci és makrogazdasági helyzetet, a befektetések és azok hozamai alakulását olyan tényezők alakítják, melyre a Társaságnak nincs befolyása, a befektető által hozott döntés következményei a Társaságra nem háríthatók át. A jelen dokumentumban foglaltak – teljes vagy részleges – felhasználása, többszörözése, publikálása, átdolgozása, terjesztése kizárólag a Társaság előzetes írásos engedélyével lehetséges. A jelen dokumentumban foglaltak kiadásuk időpontjában érvényesek. További részletek: Erste Market Dokumentumok – Erste Market oldalon, illetve a Társaság ügyletek előtti tájékoztatásról szóló hirdetményében.